Vous sentez-vous frustré de voir vos plus-values gâchées par une fiscalité écrasante ou simplement désemparé face aux mécanismes parfois illisibles de l’investissement en bourse ? Comprendre le pea fonctionnement représente pourtant l’opportunité idéale pour sécuriser votre avenir financier, grâce à une enveloppe fiscale unique offrant une exonération totale d’impôt sur le revenu après cinq années de détention. Nous détaillons ici les règles strictes des plafonds, les meilleurs titres éligibles pour votre portefeuille et l’erreur fatale à éviter pour ne pas subir une clôture inopinée de votre plan.

Le PEA : les bases à maîtriser pour bien démarrer

Le Plan d’Épargne en Actions est bien plus qu’un simple compte bancaire, c’est une enveloppe fiscale spécifique. Pour comprendre le pea fonctionnement, il faut saisir dès maintenant qu’il permet d’investir sur les marchés tout en protégeant vos gains de l’impôt après une certaine durée.

Ne voyez pas le PEA comme un produit, mais comme un cadre d’investissement juridique. Il est conçu pour le long terme, idéalement dix ans. Gardez en tête que le risque de perte en capital est réel, car votre argent suit les marchés financiers.

C’est aujourd’hui l’un des outils préférés des Français pour investir intelligemment en bourse.

Le PEA, c'est quoi au juste ?

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale réglementée. Il sert exclusivement à investir dans des actions d’entreprises européennes ou des fonds éligibles. Son atout indiscutable réside dans sa fiscalité très douce : une exonération d’impôt sur le revenu après 5 ans.

Ne voyez pas le PEA comme un produit, mais comme un cadre d’investissement juridique. Il est conçu pour le long terme, idéalement dix ans. Gardez en tête que le risque de perte en capital est réel, car votre argent suit les marchés financiers.

C’est aujourd’hui l’un des outils préférés des Français pour investir intelligemment en bourse.

Qui peut ouvrir un PEA ? les conditions à la loupe

La porte d’entrée est simple : toute personne majeure et résidente fiscale française peut ouvrir un PEA. C’est la condition de base absolue. Si vous payez vos impôts en France, vous êtes éligible, peu importe votre nationalité.

Il existe une règle stricte à ne pas transgresser : un seul PEA par personne. Cependant, les couples mariés ou pacsés ont un avantage, ils peuvent en détenir un chacun. Cela permet d’avoir deux plans distincts au sein du même foyer fiscal.

Sachez aussi qu’il existe un PEA Jeunes pour les majeurs rattachés au foyer fiscal parental.

Le mécanisme du double compte : espèces et titres

Le fonctionnement technique repose sur deux poches indissociables. D’un côté, vous avez un compte-espèces pour effectuer vos versements et recevoir les dividendes. De l’autre, le compte-titres où sont logées les actions et les parts de fonds que vous achetez.

Pour faire simple, voyez le compte-espèces comme la salle d’attente de votre argent avant d’être investi.

Notez bien que les versements se font uniquement en numéraire (virement, chèque) sur ce compte-espèces.

La date d'ouverture : le point de départ du chrono fiscal

Beaucoup font l’erreur, mais la date qui compte pour l’avantage fiscal n’est pas la signature du contrat. C’est la date du premier versement, même s’il ne s’agit que d’un euro symbolique. C’est ce geste qui active réellement le plan.

C’est cette date précise qui lance le décompte des fameux cinq ans pour l’exonération fiscale.

Mon conseil d’expert : ouvrez un PEA le plus tôt possible, quitte à ne l’alimenter que plus tard, pour « prendre date ».

Les différents visages du PEA : lequel est fait pour vous ?

Il n’existe pas un seul format de plan, mais plusieurs déclinaisons adaptées à des besoins précis. Choisir la mauvaise enveloppe peut limiter votre stratégie d’investissement. Votre profil et vos objectifs dictent la version à privilégier.

Le PEA classique : bancaire ou assurance ?

Le PEA bancaire représente la version la plus courante pour les investisseurs individuels. C’est un compte-titres classique ouvert auprès d’une banque traditionnelle ou d’un courtier en ligne. Il permet d’acheter et de vendre des titres en direct sur les marchés.

Le PEA assurance est un contrat de capitalisation en unités de compte spécifique. Il est souscrit directement auprès d’un assureur. La gestion est souvent moins directe que sur un compte-titres.

Le PEA assurance offre une option de sortie en rente viagère, un atout non négligeable.

Le PEA-PME : pour miser sur les pépites de demain

Le PEA-PME est une enveloppe dédiée au financement des Petites et Moyennes Entreprises et des Entreprises de Taille Intermédiaire. C’est une niche plus spécifique qui cible les sociétés à taille humaine. Elle vise à dynamiser le tissu économique local.

Il a ses propres règles de titres éligibles et son propre plafond de versement. L’idée est de flécher l’épargne vers l’économie réelle pour soutenir la croissance.

Il peut être cumulé avec un PEA classique pour maximiser l’enveloppe.

Le PEA assurance est un contrat de capitalisation en unités de compte spécifique. Il est souscrit directement auprès d’un assureur. La gestion est souvent moins directe que sur un compte-titres.

Le PEA assurance offre une option de sortie en rente viagère, un atout non négligeable.

Le PEA jeunes : un premier pas pour les 18-25 ans

Le PEA jeunes s’impose comme une porte d’entrée pour les 18-25 ans encore rattachés au foyer fiscal de leurs parents. C’est une excellente initiative pour commencer tôt à bâtir un patrimoine. Il permet de prendre date fiscalement sans attendre.

Notez son plafond de versement spécifique et plus bas, bloqué à 20 000 €. Il se transforme automatiquement en PEA classique au moment du détachement fiscal du jeune.

Il a ses propres règles de titres éligibles et son propre plafond de versement. L’idée est de flécher l’épargne vers l’économie réelle pour soutenir la croissance.

Il peut être cumulé avec un PEA classique pour maximiser l’enveloppe.

Le PEA assurance est un contrat de capitalisation en unités de compte spécifique. Il est souscrit directement auprès d’un assureur. La gestion est souvent moins directe que sur un compte-titres.

Le PEA assurance offre une option de sortie en rente viagère, un atout non négligeable.

Où ouvrir un PEA au meilleur rapport qualité-prix ?

Les frais peuvent fortement différer d’un établissement à l’autre, il est donc essentiel de bien les comparer avant de choisir. Les PEA proposés par les grandes banques traditionnelles sont généralement parmi les plus coûteux — mieux vaut les éviter.

Privilégiez plutôt les courtiers spécialisés ou, à défaut, certaines banques en ligne qui appliquent des tarifs bien plus compétitifs.

➡️ Nous avons passé en revue l’ensemble des offres disponibles sur le marché : découvrez notre sélection des meilleurs PEA dans ce comparatif !

Tableau comparatif : tout comprendre en un coup d'œil

Pour y voir clair et éviter les erreurs, rien ne vaut un bon tableau. Voici un récapitulatif des caractéristiques techniques de chaque plan disponible. C’est l’outil parfait pour faire votre choix final.

| Caractéristique | PEA Classique | PEA-PME | PEA Jeunes |

|---|---|---|---|

| Public cible | Toute personne majeure résidente fiscale | Toute personne majeure résidente fiscale | Jeune majeur (18-25 ans) rattaché fiscalement |

| Plafond de versement | 150 000 € | 225 000 € (mais le cumul avec le PEA classique ne peut dépasser 225 000 €) | 20 000 € (tant que rattaché) |

| Titres éligibles principaux | Actions/fonds UE/EEE | Titres de PME et ETI + fonds spécialisés | Mêmes titres que le PEA classique |

| Cumul possible | Oui, avec un PEA-PME | Oui, avec un PEA classique | Non cumulable, il est unique |

| Transformation | Non applicable | Non applicable | Se transforme en PEA classique au détachement fiscal (le plafond passe à 150 000 €) |

Les plafonds de versement : les limites à ne pas franchir

Après avoir choisi le bon type de PEA, la question suivante est simple : combien peut-on y mettre ? Attention, les plafonds sont stricts et il y a une subtilité à bien comprendre.

Le plafond du PEA classique : 150 000 €

Allons droit au but : le plafond de versements sur un PEA classique (bancaire ou assurance) est fixé à 150 000 €. C’est le montant maximum que vous pouvez déposer en cash. Au-delà, la banque bloquera tout nouvel apport.

Ce seuil s’applique par titulaire, pas par foyer. Un couple marié ou pacsé peut donc cumuler deux plans distincts. Cela permet de placer jusqu’à 300 000 € au total.

PEA-PME et la règle du cumul : attention au plafond global

Le PEA-PME affiche son propre plafond de 225 000 €. Ce chiffre paraît très confortable sur le papier. Pourtant, ne vous y trompez pas, il y a un piège arithmétique derrière.

La règle du cumul est impitoyable : l’ensemble de vos versements sur un PEA classique et un PEA-PME ne doit jamais excéder 225 000 €. Si vous avez déjà saturé votre plan classique à 150 000 €, votre marge de manœuvre sur le PEA-PME tombe mécaniquement à 75 000 €.

La subtilité : versement vs. valorisation du plan

Voici un détail que 90 % des épargnants comprennent mal. Le plafond de 150 000 € bloque uniquement les versements d’argent frais. Il ne bride absolument pas la valeur totale atteinte par votre portefeuille.

Si vos actions flambent, votre PEA peut grimper à 200 000 € ou même 500 000 €. L’administration fiscale ne vous punira pas pour votre réussite. Il n’y a aucune limite sur les gains.

Le cas particulier du PEA jeunes et son évolution

Parlons enfin du PEA jeunes, réservé aux 18-25 ans rattachés au foyer fiscal parental. Ici, le ticket d’entrée est plafonné à 20 000 € de versements. C’est une restriction temporaire liée au statut fiscal.

Dès que le jeune quitte le foyer fiscal, la magie opère. Le plan se transforme en PEA classique. Le plafond grimpe alors instantanément à 150 000 € sans aucune démarche.

Dans quoi investir : les titres éligibles (et ceux à éviter)

Ok, vous avez votre enveloppe et vous connaissez les limites de versement. La question logique suivante est : qu’est-ce qu’on met dedans ? Le pea fonctionnement est assez strict sur ce point.

Le critère de base : des actions européennes avant tout

La règle d’or du PEA est limpide : ce dispositif est taillé sur mesure pour investir dans des entreprises ayant leur siège social dans l’Union Européenne ou au sein de l’Espace Économique Européen (Islande, Norvège, Liechtenstein).

Concrètement, cela inclut les actions cotées en direct (pensez à LVMH, TotalEnergies ou Volkswagen…). C’est le véritable moteur du PEA. Par contre, oubliez tout de suite l’idée d’y loger des actions Apple ou Google.

Les fonds et ETF : la diversification facile

Heureusement, personne ne vous force à sélectionner vos actions une par une, ce qui peut être fastidieux. Vous avez la possibilité d’investir via des placements collectifs comme les fonds (OPCVM) ou les fameux ETF (trackers).

La seule condition imposée est que ces fonds soient eux-mêmes investis à hauteur de 75% minimum en actions européennes éligibles. C’est une méthode redoutable pour diluer votre risque sans vous compliquer l’existence. Vérifiez toujours la mention « éligible PEA ».

Concrètement, cela inclut les actions cotées en direct (pensez à LVMH, TotalEnergies ou Volkswagen…). C’est le véritable moteur du PEA. Par contre, oubliez tout de suite l’idée d’y loger des actions Apple ou Google.

La liste noire : ce que vous ne pouvez PAS mettre dans votre PEA

Le PEA traîne aussi sa propre liste d’indésirables. Mieux vaut la connaître sur le bout des doigts pour éviter une requalification fiscale douloureuse.

- Les obligations : ce sont des titres de dette, pas de capital. Elles sont donc exclues.

- Les parts de sociétés civiles immobilières (SCI) : même si la SCI est française, c’est de l’immobilier, pas des actions.

- Les titres de foncières cotées (SIIC) : leur régime fiscal particulier les rend incompatibles.

- Les actions de sociétés dont vous détenez plus de 25% du capital (avec votre famille).

- Les titres issus de l’épargne salariale (PEE/Perco).

Que se passe-t-il si un titre devient inéligible ?

C’est une question de spécialiste que peu d’investisseurs anticipent. Que se passe-t-il si une entreprise européenne de votre portefeuille déménage son siège hors UE ? Ou si elle se fait racheter par un géant américain ?

La sanction est immédiate : le titre doit être vendu ou transféré hors du PEA très vite (souvent sous 2 mois). Si vous ignorez cette règle, le fisc peut clôturer le plan et annuler vos avantages fiscaux.

La fiscalité avant 5 ans : la zone rouge à connaître

Retrait avant 5 ans = clôture quasi-systématique

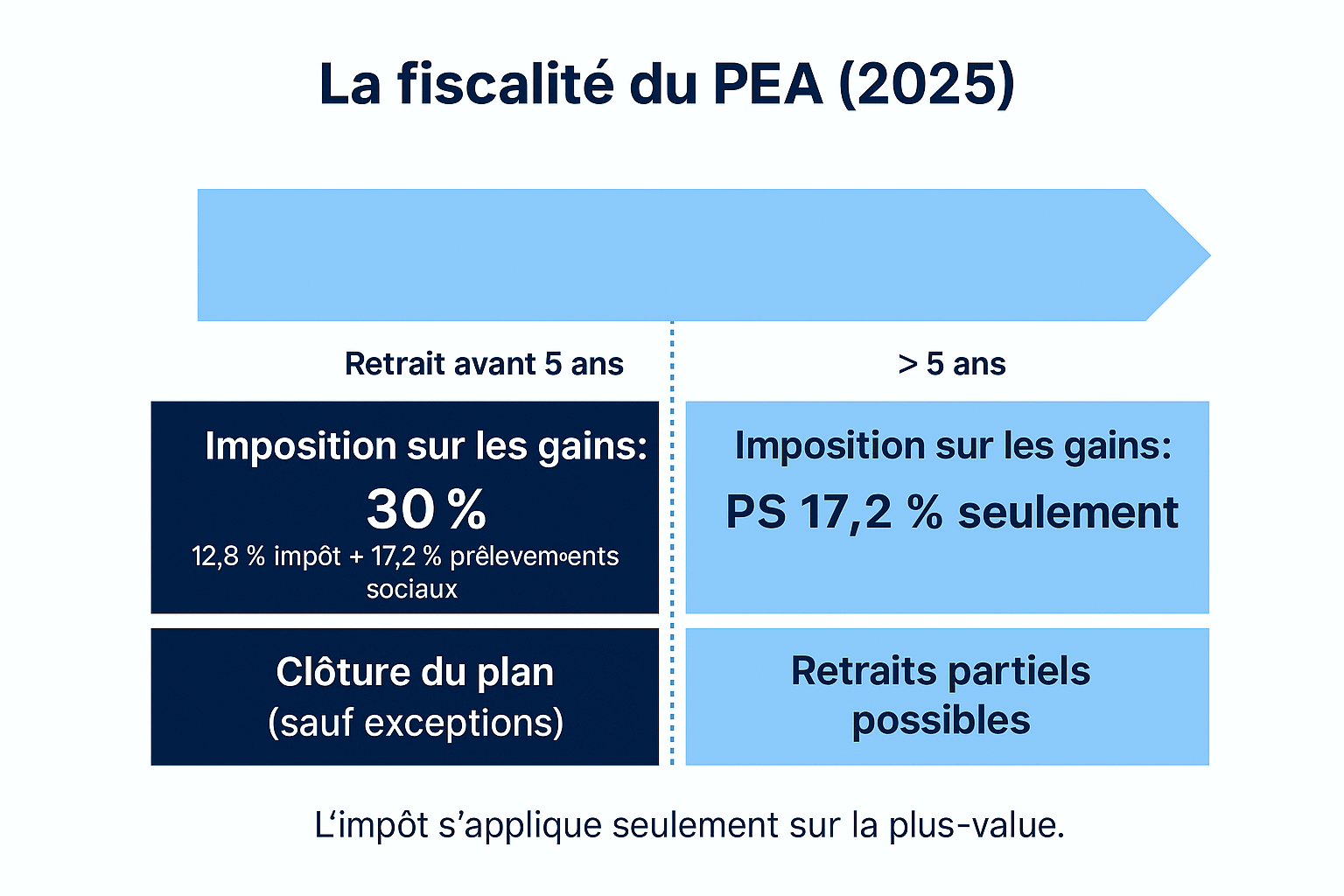

Soyons clairs : tout retrait, même partiel, avant le 5ème anniversaire de votre PEA provoque sa clôture automatique immédiate et irrévocable. C’est la sanction principale et brutale du dispositif. Vous perdez donc toute l’antériorité fiscale accumulée jusque-là.

Cela implique concrètement que pour réinvestir via cette enveloppe, vous devrez obligatoirement ouvrir un nouveau plan. Pire encore, le fameux compteur fiscal des cinq ans repartira intégralement et tristement de zéro.

L'imposition des gains : le PFU de 30% frappe fort

Outre la fermeture forcée du plan, les gains nets réalisés depuis l’ouverture se voient lourdement taxés par l’administration fiscale. C’est le redouté Prélèvement Forfaitaire Unique (PFU), souvent appelé « flat tax », qui s’applique par défaut.

Son taux global grimpe à 30%. Ce chiffre se décompose précisément en 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux obligatoires. En clair, c’est près d’un tiers de vos précieuses plus-values qui part directement dans les caisses de l’État.

Les cas d'exonération : les rares exceptions qui sauvent la mise

Il existe heureusement quelques situations de vie exceptionnelles pour éviter le pire scénario fiscal. Dans ces cas précis, le plan ferme mais les gains nets sont totalement exonérés d’impôt.

- Le malheureux décès du titulaire du plan.

- L’affectation des capitaux à la création ou reprise d’une entreprise dans les trois mois.

- Le licenciement, l’invalidité (catégorie 2 ou 3) ou la mise en retraite anticipée du titulaire ou de son conjoint.

- Attention toutefois : les prélèvements sociaux de 17,2% restent toujours dus à l’État.

Mon avis : pourquoi il faut vraiment tenir 5 ans

Vous l’aurez compris, casser son PEA avant 5 ans est souvent une très mauvaise opération financière pour votre épargne. C’est une véritable double peine : clôture immédiate du plan et fiscalité maximale appliquée. C’est exactement l’inverse de votre objectif patrimonial initial.

Le PEA reste avant tout un puissant outil de long terme. N’y placez que l’argent dont vous êtes absolument certain de ne pas avoir besoin pendant au moins cinq ans.

La sanction est immédiate : le titre doit être vendu ou transféré hors du PEA très vite (souvent sous 2 mois). Si vous ignorez cette règle, le fisc peut clôturer le plan et annuler vos avantages fiscaux.

La magie opère après 5 ans : l'avantage fiscal suprême

Si vous avez eu la patience de conserver votre plan, c’est ici que le PEA révèle sa véritable puissance. Passé le cap fatidique des 5 ans, les règles du jeu fiscal changent radicalement, et c’est entièrement à votre avantage.

L'exonération d'impôt sur le revenu : le graal de l'épargnant

C’est la règle d’or, le pivot central du PEA. Une fois la cinquième année de détention révolue, tous les gains — qu’il s’agisse de plus-values sur cessions ou de dividendes — que vous décidez de retirer sont totalement exonérés d’impôt sur le revenu.

Que vous ayez réalisé un gain modeste de 1 000 € ou une plus-value massive de 100 000 €, l’impôt sur le revenu dû à l’État est strictement de zéro. C’est une niche fiscale d’une efficacité redoutable qui protège votre performance brute.

Les prélèvements sociaux : la seule taxe qui subsiste

Cependant, l’exonération fiscale ne signifie pas une absence totale de taxation. Il ne faut pas se leurrer. Les gains réalisés restent inévitablement soumis aux prélèvements sociaux lors de tout retrait, qu’il soit partiel ou total.

Le taux actuel de ces prélèvements est de 17,2 %. C’est donc la seule ponction qui s’appliquera sur vos plus-values lors d’une sortie après cinq ans. C’est mathématiquement bien plus intéressant que les 30 % du Prélèvement Forfaitaire Unique (PFU) qui s’appliquent aux comptes-titres ordinaires.

Retraits partiels : piocher dans son PEA sans le fermer

Voici l’autre avantage technique majeur après 5 ans. Un retrait partiel n’entraîne plus la clôture du plan. Contrairement aux premières années, votre PEA *reste ouvert et conserve précieusement son antériorité fiscale* pour vos futures opérations.

Mieux encore, la mécanique ne se grippe pas : vous pouvez continuer à effectuer des versements tant que vous n’avez pas atteint le plafond global. Votre PEA devient une sorte de super-livret flexible sur lequel vous pouvez piocher et reverser, avec une fiscalité imbattable.

Le taux actuel de ces prélèvements est de 17,2 %. C’est donc la seule ponction qui s’appliquera sur vos plus-values lors d’une sortie après cinq ans. C’est mathématiquement bien plus intéressant que les 30 % du Prélèvement Forfaitaire Unique (PFU) qui s’appliquent aux comptes-titres ordinaires.

Dividendes et plus-values : le cercle vertueux du réinvestissement

Tant que vous ne déclenchez aucun retrait vers l’extérieur, les dividendes perçus et les plus-values réalisées au sein de l’enveloppe ne sont soumis à aucune fiscalité. L’argent brut reste disponible pour être réinvesti immédiatement.

Cette absence de frottement fiscal crée un puissant effet boule de neige. Vos gains génèrent eux-mêmes de nouveaux gains, sans être freinés par l’impôt chaque année. C’est le secret pour accélérer la croissance de votre capital.

Sortir du PEA après 5 ans : vos options sur la table

Votre PEA a passé le cap fatidique des cinq ans et votre portefeuille affiche vert. C’est une excellente nouvelle pour vos finances. Mais la question du retrait est souvent bâclée alors qu’elle mérite une vraie stratégie. Il existe plusieurs portes de sortie pour récupérer vos billes intelligemment.

Le retrait total en capital : simple et efficace

L’option la plus évidente reste la liquidation totale de votre portefeuille boursier. Vous ordonnez simplement à votre banque de vendre l’ensemble des titres et de virer le cash sur votre compte courant. C’est une procédure radicale, mais d’une simplicité absolue.

Cette opération entraîne la clôture immédiate et irrévocable du plan. Vos gains nets subissent alors les 17,2% de prélèvements sociaux, et l’affaire est classée sans aucun impôt sur le revenu.

La rente viagère défiscalisée : une option souvent méconnue

Peu d’investisseurs savent qu’une alternative existe pour sécuriser leurs vieux jours. Passé cinq ans, vous avez le droit de convertir votre capital en une rente viagère garantie par un assureur. Vous toucherez ainsi un revenu périodique jusqu’à votre décès.

L’avantage fiscal est massif : cette rente est totalement exonérée d’impôt sur le revenu. C’est une mécanique redoutable pour compléter une retraite souvent insuffisante sans alourdir sa fiscalité personnelle. Notez toutefois que le plan est définitivement fermé après cette transformation, vous perdez l’accès au capital.

Comment fonctionne la conversion en rente ?

Cette mécanique passe généralement par un PEA assurance, techniquement plus adapté que le compte-titres classique. La compagnie d’assurance calcule le montant de vos versements futurs en se basant sur le capital transféré et sur votre espérance de vie statistique.

Attention, le fisc ne vous oublie pas totalement lors de ce basculement stratégique. Les gains historiques subissent les prélèvements sociaux (17,2%) dès la conversion, ce qui rogne légèrement le capital de départ. Par la suite, une fraction spécifique de la rente annuelle sera aussi soumise aux prélèvements sociaux, calculée selon votre âge.

Rente ou capital : quel choix pour votre situation ?

Arbitrer entre ces deux sorties demande une vraie réflexion patrimoniale personnelle. Le retrait en capital vous laisse la liberté totale et la disponibilité immédiate des fonds pour vos projets. La rente vous garantit la sécurité d’un revenu régulier sans aucune gestion.

Votre décision finale dépendra de votre âge actuel et de vos autres sources de revenus. Si vous avez un besoin vital de liquidités ou une aversion au risque, le choix s’imposera de lui-même.

Gérer son PEA au quotidien : quelques règles d'or

Ouvrir un plan est une chose, le piloter en est une autre. Voici comment éviter que votre épargne ne dorme ou ne s’évapore à cause d’une mauvaise gestion.

Les frais à surveiller de près

Un PEA n’est jamais gratuit, c’est un fait. Surveillez de près les frais facturés à chaque ordre. Les droits de garde bancaires grignotent votre rendement. Attention enfin aux frais souvent cachés dans les fonds.

Heureusement, la loi limite certains coûts depuis 2020, comme les frais d’ouverture à 10 € maximum. Mais ne vous arrêtez surtout pas là. Comparez les offres des courtiers en ligne aux banques traditionnelles. L’écart de prix reste souvent totalement flagrant.

Le PEA est un marathon, pas un sprint

Je le répète souvent : la vraie performance d’un PEA se juge sur le long terme, disons dix ans ou plus. Les marchés chutent parfois brutalement. Ne vendez surtout pas vos titres sous le coup de la panique.

L’investissement en actions bouge par nature, c’est inévitable. Il faut accepter cette fluctuation sans ciller et garder le cap coûte que coûte. La patience paie toujours bien plus que l’agitation quotidienne.

L'erreur à ne pas commettre : confondre le PEA avec un compte courant

Même après cinq ans, quand les retraits s’assouplissent, le PEA ne doit pas devenir un livret. Chaque retrait partiel reste définitif. Vous ne pourrez jamais remettre cet argent précis dans l’enveloppe fiscale. C’est un aller simple.

L’argent sorti ne peut plus être reversé si vous êtes au plafond. Vous amputez votre capital et tuez votre potentiel de gain futur. Ne piochez dedans qu’en cas de réel besoin ou d’absolue nécessité.

Quelques bonnes pratiques pour la gestion

Pour finir, voici quelques principes de bon sens à appliquer. Ils font la différence entre un échec et une réussite.

- Diversifiez vos investissements : ne mettez pas tous vos œufs dans le même panier. Utilisez des fonds ou des ETF pour répartir le risque.

- Investissez régulièrement : des versements programmés, par exemple chaque mois, permettent de lisser le prix d’entrée et de réduire l’impact de la volatilité.

- Réinvestissez vos dividendes : laissez la magie des intérêts composés opérer. C’est le moteur le plus puissant de la performance à long terme.

- Formez-vous un minimum : comprenez dans quoi vous investissez. Le PEA est un outil, pas une solution miracle.

Le PEA s’impose comme une enveloppe fiscale incontournable pour dynamiser votre épargne et soutenir l’économie européenne. Avec son exonération d’impôt sur le revenu après cinq ans, il constitue un levier patrimonial puissant. Pour en profiter pleinement, la clé reste l’anticipation : ouvrez votre plan sans tarder pour enclencher le compteur fiscal.

Une question sur le PEA ? On y répond !

Le Plan d'Épargne en Actions fonctionne comme une enveloppe fiscale composée de deux compartiments : un compte-espèces pour effectuer vos versements (plafonnés à 150 000 € pour un PEA classique) et un compte-titres pour investir cet argent. Vous alimentez le compte-espèces par virement ou chèque, puis vous utilisez ces fonds pour acheter des actions d'entreprises européennes ou des parts de fonds (OPCVM, ETF) éligibles.

Le principal inconvénient réside dans son univers d'investissement restreint : vous ne pouvez investir que dans des sociétés dont le siège social est situé dans l'Union Européenne ou l'Espace Économique Européen (exit donc les actions américaines comme Apple ou Tesla en direct). De plus, tout retrait effectué avant le 5ème anniversaire du plan entraîne automatiquement sa clôture définitive, sauf cas exceptionnels (licenciement, invalidité, etc.).

L'intérêt du PEA est avant tout fiscal : c'est une véritable niche pour l'investisseur français. Si vous conservez votre plan pendant au moins 5 ans, tous les gains réalisés (plus-values et dividendes) sont totalement exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux (actuellement à 17,2 %) restent dus lors des retraits, ce qui est bien plus avantageux que la "Flat Tax" de 30 % appliquée sur un compte-titres ordinaire.

Attendre 5 ans est impératif pour débloquer la fiscalité avantageuse et la souplesse du plan. Avant cette date, tout retrait déclenche l'imposition des gains au taux de 30 % (PFU) et la fermeture du PEA. Une fois ce cap des 5 ans franchi, non seulement vos gains sont exonérés d'impôt, mais les retraits partiels deviennent possibles sans entraîner la clôture du plan, vous permettant de continuer à le faire vivre.

👉 Sources et méthodologie

Notre classement repose sur l’analyse de données publiques et réglementaires issues d’organismes officiels, notamment l’Autorité des marchés financiers (AMF) et l’Autorité de contrôle prudentiel et de résolution (ACPR – Banque de France).

Ces données sont complétées par l’étude des grilles tarifaires, des conditions contractuelles et des services proposés par chaque établissement, puis évaluées selon nos critères internes afin de garantir un classement indépendant, objectif et régulièrement mis à jour.