Définition et principes de l’épargne collective

Les tontines sont des dispositifs d’épargne collective d’origine ancienne, basés sur le regroupement volontaire de personnes souhaitant mettre en commun une partie de leurs ressources financières. Le principe repose sur la confiance, la solidarité et l’organisation autonome d’un groupe, sans intervention directe d’une institution bancaire classique. Chaque membre verse une somme à intervalles réguliers (généralement mensuelle), dans une caisse commune, selon des règles fixées à l’avance par le groupe.

Le terme « tontine » vient de Lorenzo Tonti, banquier italien du XVIIe siècle, qui proposa une forme originale de gestion collective des fonds avec redistribution à terme. Aujourd’hui, le mot désigne une multitude de pratiques d’épargne informelle, notamment très répandues en Afrique, en Asie et dans la diaspora. Contrairement aux placements traditionnels, les tontines fonctionnent souvent sans contrat écrit, ni contrôle institutionnel, reposant sur la parole, la confiance et l’entraide entre membres.

Une tontine suit généralement une logique cyclique : à chaque cycle, l’ensemble des cotisations collectées est remis à tour de rôle à un membre du groupe, selon un ordre préétabli ou tiré au sort. Ce mécanisme permet à chaque participant de bénéficier d’un capital significatif à un moment donné, tout en favorisant l’épargne régulière et disciplinée. Les tontines jouent ainsi un rôle clé dans la gestion de budget, le financement de projets personnels ou professionnels, et la création de lien social.

Comment fonctionne une tontine dans la pratique au sein d’un groupe

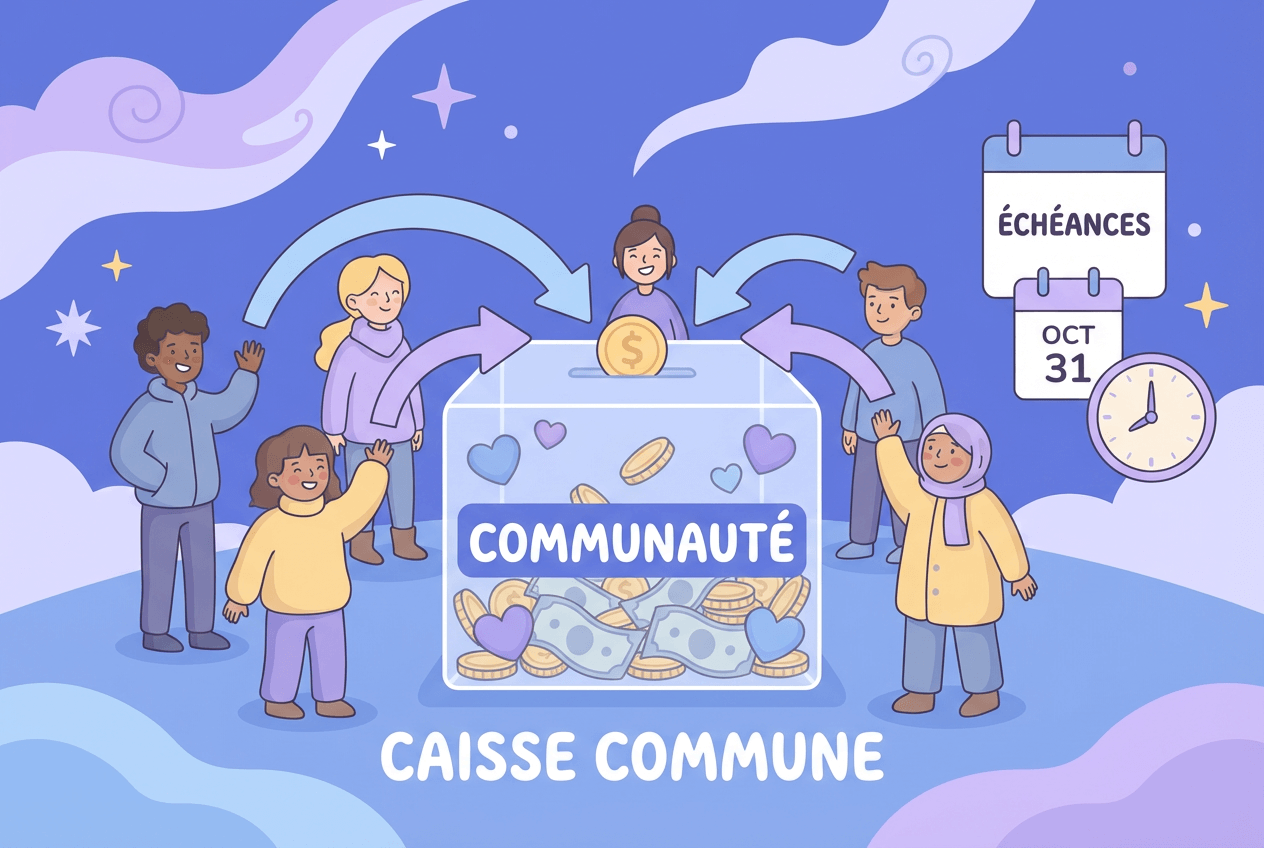

Le fonctionnement concret d’une tontine repose sur l’organisation du groupe, la régularité des cotisations et le respect des règles collectives. Voici comment se structure généralement une tontine :

- Constitution du groupe : Un cercle d’amis, de collègues, de membres d’une communauté ou d’une famille se réunit pour former la tontine. Le nombre de participants varie de quelques personnes à plusieurs dizaines.

- Définition des règles : Les membres déterminent ensemble le montant de la cotisation périodique, la fréquence des versements (mensuelle, hebdomadaire…), la durée du cycle, ainsi que l’ordre de distribution de la cagnotte.

- Gestion des fonds : À chaque échéance, chaque membre verse sa part dans la caisse commune. La collecte est généralement supervisée par un responsable ou “président” de tontine, garant du bon déroulement.

- Attribution du pot : À tour de rôle, l’intégralité de la somme collectée est remise à un membre selon l’ordre convenu. Ce mécanisme se répète jusqu’à ce que chaque participant ait reçu le pot une fois par cycle.

- Renouvellement ou clôture : Une fois le cycle terminé, le groupe peut décider de repartir pour un nouveau tour, d’accueillir de nouveaux membres ou d’arrêter la tontine.

Ce modèle repose sur la confiance mutuelle : l’implication de chacun est essentielle pour garantir le versement des cotisations et la bonne redistribution des fonds. En cas de défaillance d’un membre, le groupe doit trouver des solutions internes (relance, médiation, ou remplacement). Les tontines n’offrent pas de rémunération au sens classique (intérêts ou dividendes), mais elles favorisent l’accès à une somme plus conséquente à tour de rôle et permettent de financer des besoins importants sans recourir au crédit bancaire.

Quels sont les principaux avantages des tontines pour les membres participants

Participer à une tontine présente de nombreux avantages concrets, qui expliquent son succès dans de nombreuses communautés à travers le monde :

- Accessibilité et simplicité : Les tontines ne nécessitent aucune formalité administrative, aucun dossier de crédit ou justificatif de revenu. Elles sont ouvertes à tous, même aux personnes exclues du système bancaire.

- Solidarité et entraide : Le fonctionnement repose sur la confiance et l’entraide entre membres, renforçant les liens sociaux et le sentiment d’appartenance au groupe.

- Discipline d’épargne : Le cadre collectif incite à épargner régulièrement, ce qui aide à constituer un capital conséquent sur la durée, même pour ceux qui peinent à mettre de l’argent de côté seuls.

- Financement souple de projets : En recevant la cagnotte à tour de rôle, chaque membre peut financer un projet (achat, investissement, événement familial) sans avoir à s’endetter ni à payer d’intérêts.

- Autonomie et flexibilité : Les règles sont décidées par le groupe, permettant d’adapter la tontine aux besoins et contraintes des participants (montant, fréquence, durée, etc.).

- Absence de frais bancaires : Contrairement à certains produits d’épargne classiques, la tontine ne génère pas de frais de gestion, de tenue de compte ou d’intérêts débiteurs.

Cet ensemble d’avantages fait des tontines une solution particulièrement adaptée dans les contextes où l’accès aux services financiers formels est limité, ou pour des personnes préférant une gestion communautaire de leur épargne.

Les usages traditionnels et modernes des tontines en Afrique et dans les pays en développement

Les tontines occupent une place centrale dans la vie économique et sociale de nombreux pays d’Afrique, d’Asie et d’Amérique latine. Historiquement, elles sont nées de la nécessité de pallier l’absence ou la faiblesse des systèmes bancaires, offrant un moyen sûr et collectif de gérer l’épargne et d’accéder à des fonds importants.

Traditionnellement, la tontine servait à financer des événements majeurs : mariages, funérailles, construction de maisons, achats de matériels agricoles ou lancement d’activités artisanales. Au-delà de l’aspect financier, elle joue un rôle de cohésion sociale, d’entraide et de solidarité au sein des villages, quartiers ou diasporas.

Dans un contexte moderne, les usages des tontines se sont diversifiés :

- Entrepreneuriat et microcrédit : De nombreuses femmes et petits entrepreneurs utilisent la tontine pour lancer ou développer leur activité, faute d’accès au crédit bancaire classique.

- Migrations et diaspora : Les migrants originaires d’Afrique ou d’Asie reconstituent des tontines dans leur pays d’accueil, pour maintenir un lien communautaire et soutenir des projets collectifs ou familiaux au pays.

- Digitalisation : L’essor du mobile banking et des plateformes numériques a permis à la pratique de se moderniser. Des applications mobiles facilitent désormais la gestion, le suivi des cotisations, le rappel des échéances et la transparence des opérations, tout en conservant l’esprit communautaire.

Les tontines restent ainsi un pilier de l’économie informelle, mais leur modernisation croissante leur permet de toucher de nouveaux publics et de s’adapter à des modes de vie urbains ou internationaux.

Risques et limites des tontines face aux autres solutions d’épargne collective

| Critères | Tontines traditionnelles | Épargne bancaire classique | Microfinance/associations |

|---|---|---|---|

| Sécurité des fonds | ⚠️ Risque de défaut d’un membre ou de détournement | ✅ Protection par la loi, garantie des dépôts | ⚠️ Variable selon la structure |

| Rémunération | ❌ Pas d’intérêts | ✅ Intérêts versés | ✅/❌ Selon modalités |

| Accessibilité | ✅ Ouvert à tous | ⚠️ Sous conditions (pièces, revenus) | ✅ Souvent plus souple |

| Formalisation | ❌ Basée sur la confiance | ✅ Contrat écrit, traçabilité | ✅/❌ Selon associations |

| Flexibilité d’utilisation | ✅ Règles adaptables | ⚠️ Offres standardisées | ✅ Adaptable |

| Frais et coûts | ✅ Aucun frais bancaire | ⚠️ Frais de gestion possibles | ⚠️ Frais variables |

| Soutien social | ✅ Fort lien communautaire | ❌ Relation impersonnelle | ✅/❌ Selon structure |

| Digitalisation | ⚠️ En développement | ✅ Services en ligne complets | ✅/⚠️ Variable |

Ce tableau met en évidence les forces et faiblesses des tontines par rapport à d’autres formes d’épargne collective ou institutionnalisée. Si la simplicité, l’accessibilité et la dimension sociale des tontines sont des atouts majeurs, il existe des risques spécifiques : absence de garantie sur les fonds, dépendance à la bonne foi des membres, difficulté à récupérer sa mise en cas de litige, et faible protection juridique. À l’inverse, l’épargne bancaire offre une sécurité et une rémunération, mais reste moins accessible ou flexible pour certains publics.

Pourquoi choisir les tontines comme alternative d’épargne sociale et solidaire

Opter pour les tontines comme solution d’épargne, c’est faire le choix d’un modèle fondé sur la confiance, la proximité et la solidarité. Pour de nombreux individus, en particulier dans les zones où les banques sont peu présentes ou peu accessibles, la tontine représente un levier d’inclusion financière. Elle permet à chacun de devenir acteur de sa propre épargne, sans dépendre d’institutions parfois perçues comme lointaines ou inadaptées.

La tontine encourage une gestion collective des ressources, offrant un soutien moral et financier lors d’événements importants ou en cas de coup dur. Cette démarche solidaire renforce le tissu social et l’entraide, tout en valorisant la responsabilité individuelle – chaque membre s’engage à verser sa part régulièrement.

Au-delà de l’aspect financier, la tontine permet aussi de développer des compétences en gestion, en organisation et en négociation. Elle peut évoluer vers des formes plus structurées, voire s’adosser à des associations ou des plateformes numériques pour gagner en efficacité et en sécurité.

Enfin, la tontine séduit par sa capacité à s’adapter aux besoins réels du groupe : elle peut être temporaire ou permanente, avec des montants et des règles ajustés selon les attentes des membres. C’est cette souplesse, alliée à la force du collectif, qui explique la résilience et l’attrait durable des tontines comme alternative d’épargne sociale et solidaire.

Foire aux questions :

🤔 Qu’est-ce qu’une tontine et comment ça marche ?

Une tontine est un système d’épargne collective où un groupe de personnes met en commun de l’argent à intervalles réguliers. À chaque cycle, la totalité de la cagnotte est remise à tour de rôle à un membre du groupe, selon un ordre défini ou tiré au sort. Ce modèle repose sur la confiance et la solidarité, sans intervention d’une banque.

💡 Quels sont les avantages à participer à une tontine ?

La tontine est accessible à tous, même sans accès aux banques, et ne demande aucune formalité administrative. Elle favorise l’entraide, discipline l’épargne et permet de financer des projets sans payer d’intérêts ni de frais bancaires. Elle renforce aussi les liens sociaux entre membres.

🌍 Où les tontines sont-elles le plus utilisées et pourquoi ?

Les tontines sont très répandues en Afrique, en Asie et parmi les diasporas, où elles pallient le manque d’accès aux services bancaires. Elles servent à financer des événements importants, soutenir l’entrepreneuriat ou aider les familles. Leur simplicité et leur aspect communautaire expliquent leur succès dans ces régions.

⚠️ Quels sont les risques ou limites des tontines ?

Les principaux risques sont la perte de fonds en cas de défaut d’un membre ou de détournement, car il n’y a pas de garantie légale. Il peut aussi être difficile de récupérer sa mise en cas de litige. Contrairement à un compte bancaire, la tontine ne rapporte pas d’intérêts.

🤝 Pourquoi choisir une tontine comme solution d’épargne collective ?

La tontine permet de gérer son épargne de façon autonome et solidaire, surtout si l’accès aux banques est limité. Elle s’adapte facilement aux besoins du groupe et favorise la responsabilisation de chaque membre. C’est aussi une solution qui renforce la cohésion sociale.