Avis Hero : Le compte pro pour booster votre trésorerie

4 / 5.0

Dernière mise à jour le 7 janvier 2026

Résumé de notre avis sur Hero

Hero bouscule les codes bancaires classiques avec une approche radicale pour les pros. Ce n’est pas une simple banque, c’est un véritable levier de croissance.

Oubliez la banque traditionnelle poussiéreuse. Hero ne se contente pas de stocker votre argent, il le fait travailler pour la trésorerie des indépendants et TPE. Leur philosophie tranche net avec les acteurs historiques : ici, tout tourne autour du financement.

Son véritable tour de force réside dans la gestion du cash-flow immédiat. L’avance sur factures est une bouffée d’oxygène vitale que des concurrents comme Shine ou Qonto ne proposent tout simplement pas nativement.

L’idée est brillante et le service client souvent salué pour sa réactivité humaine. Pourtant, restez vigilants : certaines limites techniques prouvent que ce n’est pas encore la solution miracle pour tous les profils.

Avantages et inconvénients de Hero

Pour y voir clair rapidement, j’ai condensé ce qui fait la force de Hero et ce qui peut freiner votre activité dans ce tableau récapitulatif sans filtre.

Ne nous mentons pas, les solutions de financement justifient à elles seules l’ouverture du compte. Pour une TPE qui souffre des délais de paiement clients, c’est une aide concrète qui évite bien des nuits blanches causées par les décalages de trésorerie.

Le revers de la médaille est plus sombre. Les témoignages sur les clôtures de compte soudaines, liées aux règles de conformité strictes, sont un point noir effrayant à ne pas négliger avant de s’engager.

Hero est prometteur, certes, mais il reste jeune. Il n’est pas encore aussi complet que les géants du secteur sur les opérations courantes. Vérifiez bien vos besoins spécifiques avant de signer.

Les tarifs de Hero passés au crible

Après ce premier aperçu, il est temps de regarder de plus près ce que ça coûte. Analysons ensemble la structure tarifaire de Hero.

Les offres Hero X et Hero Pro

Hero ne s’encombre pas de grilles illisibles et va droit au but avec deux options distinctes. Vous avez le choix entre une formule gratuite d’accès et un plan payant plus musclé. C’est un modèle clair et facile à comprendre.

L’offre Hero X constitue la porte d’entrée idéale pour démarrer sans frais fixes. C’est une solution gratuite, parfaite pour les indépendants ou les petites structures qui veulent tester le service sans engagement. Elle inclut les bases pour facturer et encaisser.

En face, la version Hero Pro débloque tout le potentiel de Hero pour 39 € HT par mois. Cette formule donne accès aux outils de trésorerie plus avancés et à des plafonds bien plus élevés. C’est le moteur nécessaire pour accélérer.

Votre décision dépendra vraiment du volume d’activité et du besoin (ou non) des fonctionnalités de financement avancées. Si le financement n’est pas votre priorité immédiate, l’offre gratuite suffit ; sinon, le Pro devient vite indispensable.

- Frais : a partir de : 0 € /mois

- Indépendants

- Sociétés à capital social

Avis Hero

Un compte pro français conçu pour optimiser votre trésorerie

Comparatif détaillé des formules

Pour vous aider à trancher, j’ai décortiqué les différences techniques entre ces deux propositions pour aider le lecteur à faire son choix. Voici ce qui distingue concrètement l’offre gratuite de l’abonnement payant.

- Hero X (Gratuit) :

- Compte pro avec IBAN français

- 1 carte Mastercard virtuelle

- 30 virements SEPA/mois inclus

- Accès limité aux outils de trésorerie

- Hero Pro (Payant) :

- Tous les avantages de Hero X

- Cartes physiques et virtuelles illimitées

- Virements SEPA illimités

- Accès complet aux solutions de financement (avance, etc.)

- Compte courant rémunéré à un taux préférentiel

En lisant entre les lignes, on voit que la différence majeure se situe sur les limites de virements et surtout l’accès aux outils de financement. C’est le cœur de l’offre Pro, conçu pour ceux qui doivent jongler avec le cash.

Cela dit, l’offre gratuite est déjà assez complète pour une utilisation basique, ce qui est un bon point par rapport à d’autres néobanques. Beaucoup de concurrents brident davantage leurs comptes gratuits, ce qui donne ici un avantage certain.

Finalement, le passage à l’offre Pro se justifie pleinement dès que la gestion de trésorerie devient un enjeu quotidien. C’est un calcul simple : si vous avez besoin de liquidités, l’abonnement se rentabilise tout seul.

Mon avis sur les prix de Hero

Je vais être direct : la tarification de Hero est agressive et bien pensée. L’offre gratuite est un excellent produit d’appel pour mettre le pied à l’étrier, et le coût de l’offre Pro semble justifié par la valeur ajoutée sur la trésorerie.

Face à des acteurs comme Qonto ou Shine, Hero se positionne non pas sur le prix pur, mais sur le retour sur investissement potentiel grâce à ses services de financement. C’est un calcul différent : on paie pour accéder à de la liquidité, pas juste pour stocker de l’argent.

Les tarifs sont cohérents avec la promesse : ce n’est pas juste une banque, c’est un partenaire financier. Le prix de l’offre Pro est un investissement dans la santé de sa trésorerie, et pour une TPE en croissance, c’est souvent vital.

Hero : pour quel type de professionnel ?

Les tarifs sont clairs, mais est-ce que Hero colle vraiment à votre réalité ? Voyons ensemble qui tire le meilleur parti de cette solution.

Idéal pour les indépendants et freelances

Si vous êtes indépendant, Hero est une aubaine pour structurer votre activité. L’ouverture de compte se fait en un éclair et l’offre gratuite Hero X suffit amplement pour démarrer sans frais. C’est propre, efficace, et parfaitement calibré pour les auto-entrepreneurs et freelances qui veulent séparer leurs finances.

Le vrai coup de génie, c’est l’accès au débit différé et à l’avance sur facture. On sait tous que les clients traînent parfois à payer ; Hero comble ce trou de trésorerie. Vous ne suffoquez plus en attendant un virement, ce qui sécurise votre quotidien.

Contrairement aux banques classiques qui vous voient souvent comme un petit dossier, Hero agit en partenaire. Ils comprennent que votre cash-flow est volatil. Avoir un outil qui s’adapte à vos décalages de paiement, c’est un luxe qu’une banque pro traditionnelle offre rarement aux solos.

Une solution pertinente pour les TPE et PME

Pour les structures plus établies comme les TPE et petites PME, la donne change : le nerf de la guerre, c’est le BFR. Hero ne se contente pas de stocker votre argent, il l’optimise activement. C’est là que la plateforme prend toute son ampleur pour piloter votre besoin en fonds de roulement.

Imaginez ne plus devoir choisir entre payer un fournisseur stratégique et verser les salaires à temps. L’avance de paiement des factures fournisseurs offre une bouffée d’oxygène incroyable. Vous réglez vos dettes instantanément pour maintenir de bonnes relations, mais le débit réel sur votre compte n’intervient que plus tard.

La gestion des dépenses d’équipe devient aussi un jeu d’enfant avec ce système. Fini les notes de frais égarées : vous distribuez des cartes à vos collaborateurs en quelques clics. Tout est centralisé, ce qui simplifie drastiquement la vie.

Les limites : pour qui Hero n’est pas adapté ?

Soyons honnêtes, Hero n’est pas la panacée pour tout le monde. Si vous êtes en pleine création et devez déposer leur capital social en ligne immédiatement, la situation est complexe. Bien que des partenariats existent, la fonctionnalité native complète et instantanée telle qu’on la rêve est encore un chantier en cours pour août 2025.

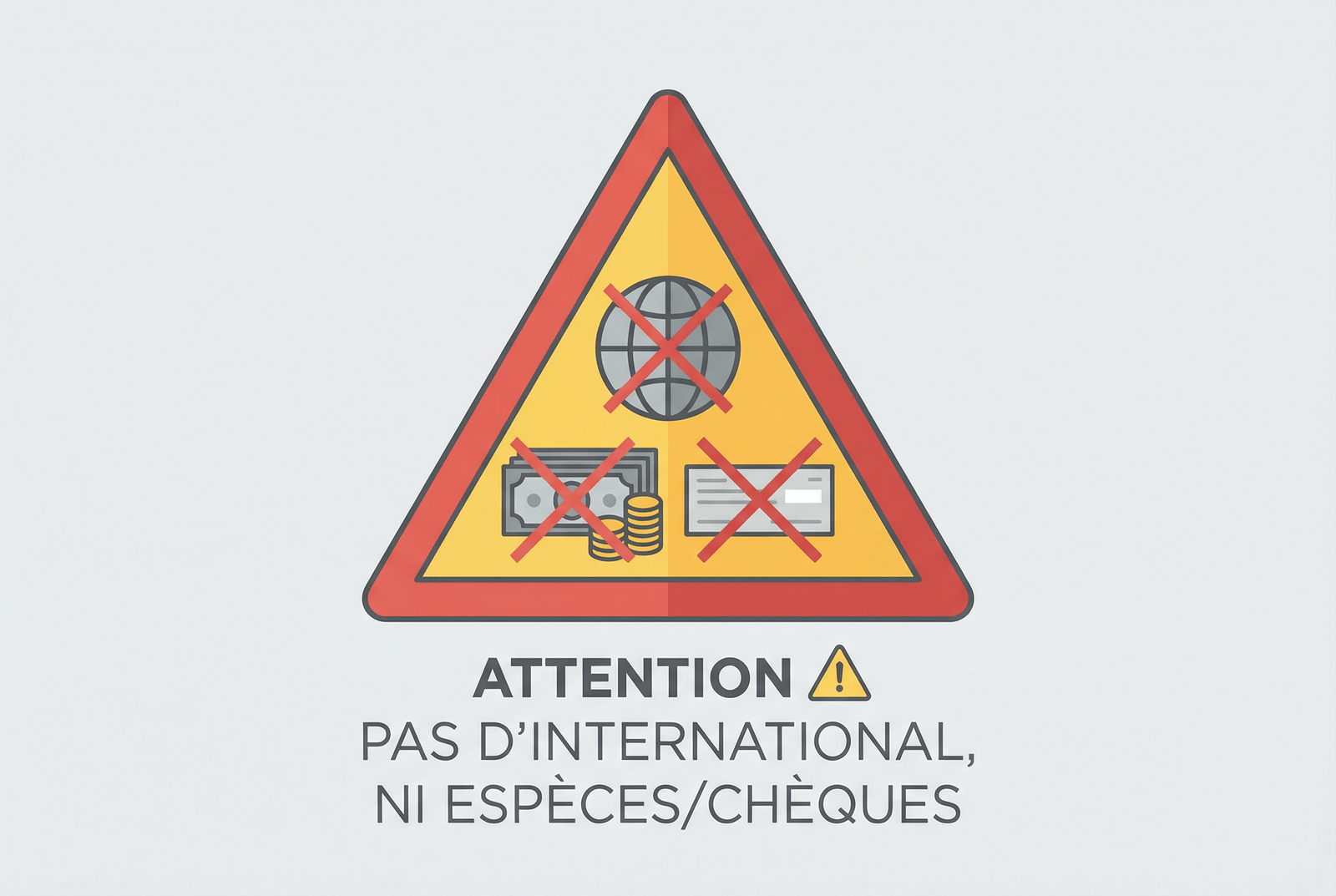

De même, si votre business dépasse les frontières de l’Europe, ça risque de coincer. L’absence de virements internationaux (hors SEPA) est un frein majeur. Pour payer un fournisseur en Chine ou aux USA, vous devrez obligatoirement jongler avec un service tiers, ce qui alourdit vos processus.

Vous encaissez encore des chèques ou des espèces ? Oubliez Hero pour votre compte principal. Comme la majorité des néobanques, ils ne permettent pas le dépôt de chèques. C’est un « no-go » absolu pour les commerces de proximité ou les artisans qui manipulent du liquide au quotidien.

Bref, Hero est une machine de guerre pour la trésorerie digitale, mais reste très spécialisé. Si vous sortez de ce cadre précis pour des besoins bancaires traditionnels, une banque pro classique sera plus indiquée.

Les fonctionnalités clés de Hero à la loupe

On a beaucoup parlé de trésorerie, mais dans la pratique, comment ça tourne ? Regardons de plus près les outils qui font la véritable force de frappe de Hero.

L’avance de paiement des factures fournisseurs

C’est sans doute l’argument massue de Hero, celui qui change la donne pour un indépendant. Le principe est limpide : Hero règle vos fournisseurs instantanément à votre place, et vous ne remboursez la plateforme que plus tard, généralement sous 30 ou 60 jours.

L’impact est immédiat : vous préservez votre trésorerie pour les imprévus tout en gardant d’excellentes relations commerciales. Mieux encore, payer comptant grâce à Hero vous permet parfois de négocier des escomptes avec vos fournisseurs. C’est une mécanique gagnant-gagnant.

Oubliez la lourdeur administrative de l’affacturage classique ou les frais cachés du découvert bancaire traditionnel. Ici, on est sur une alternative souple et moderne, pensée pour le rythme effréné des TPE et des freelances qui ne peuvent pas se permettre d’attendre.

Le compte courant pro rémunéré

Voilà une rareté dans le paysage bancaire professionnel actuel qui mérite qu’on s’y attarde. Le compte courant rémunéré transforme votre argent dormant en actif réel. Au lieu de laisser votre trésorerie stagner bêtement, chaque euro sur le compte génère des intérêts automatiquement.

Les chiffres parlent d’eux-mêmes avec un taux d’appel pouvant grimper jusqu’à 5 % les premiers mois. Même une fois revenu au taux standard pour les abonnés Pro, c’est un levier puissant pour faire fructifier vos excédents de trésorerie sans le moindre effort de gestion.

Comparez cela à votre banque traditionnelle où le compte pro ne vous rapporte strictement rien, voire vous coûte des frais de tenue de compte exorbitants. Hero opère ici un changement de paradigme total que je trouve particulièrement rafraîchissant pour les entrepreneurs.

La carte à débit différé pour maîtriser ses dépenses

La carte à débit différé est un outil de pilotage redoutable pour qui sait l’utiliser. Concrètement, vous effectuez vos achats professionnels tout au long du mois, mais le prélèvement global ne se fait qu’en une seule fois, à la fin de la période.

Vous gagnez ainsi jusqu’à 30 jours de « flottant » sur vos dépenses courantes. C’est une véritable véritable bouffée d’oxygène qui permet d’aligner intelligemment vos sorties d’argent avec vos rentrées clients, évitant ainsi les décalages de trésorerie qui génèrent tant de stress inutile.

C’est un mécanisme simple, mais terriblement efficace pour lisser les flux financiers d’une petite structure. C’est d’ailleurs un critère que l’on néglige trop souvent lorsqu’on cherche la meilleure carte bancaire professionnelle pour sécuriser son activité.

L'ouverture de compte : simple et rapide ?

S’il y a un point qui fait l’unanimité chez les utilisateurs, c’est bien la rapidité d’exécution du service. L’ouverture de compte chez Hero se fait à la vitesse de l’éclair, 100 % en ligne, avec un minimum de paperasse administrative à fournir.

On est à des années-lumière des rendez-vous interminables en agence physique et des délais à rallonge. Ici, votre compte peut être opérationnel en quelques minutes seulement, sans avoir à signer des piles de contrats incompréhensibles.

Pour un créateur d’entreprise ou un freelance pressé d’obtenir son IBAN pour facturer ses premiers clients, c’est un atout majeur. Vous ne perdez pas de temps en démarches, vous commencez à travailler tout de suite.

Fiabilité et service client : le point sur la confiance

Les fonctionnalités séduisent sur le papier, mais peut-on vraiment confier sa trésorerie à Hero ? C’est la vraie question. Vérifions la fiabilité ensemble.

Que disent les avis clients sur Hero ?

En scrutant les plateformes d’avis, Hero affiche des scores très solides. On relève un 4.2/5 sur Trustpilot et un excellent 4.8/5 sur Capterra. Ces notes témoignent d’une satisfaction globale élevée. La majorité des utilisateurs semble donc y trouver son compte.

Ce qui revient en boucle, c’est la réactivité du service client. Les clients apprécient aussi la simplicité de l’application au quotidien. Les outils de trésorerie sont souvent cités comme réellement utiles. Bref, ça fonctionne et c’est fluide.

Pourtant, des avis négatifs existent et ils ciblent un point précis. Ils se concentrent majoritairement sur des blocages ou fermetures de comptes. C’est un sujet sensible qui revient régulièrement dans les critiques. Il ne faut pas se voiler la face.

L’image globale reste donc très positive pour la plupart des pros. Mais elle est assombrie par ces incidents. Bien que minoritaires, ils sont très impactants pour ceux qui les subissent.

Le service client : le vrai point fort de Hero

Le support client est systématiquement cité comme un atout majeur dans les retours positifs. Les utilisateurs parlent d’une équipe disponible et compétente. Ils apportent de vraies solutions rapidement. C’est rassurant quand on a un problème urgent à régler.

J’ai remarqué que des conseillers sont souvent remerciés par leur prénom dans les avis. Cela montre une relation personnalisée et humaine. On est loin des plateformes d’appel délocalisées et anonymes. C’est une proximité rare dans ce secteur.

C’est un différenciant de taille face à certaines néobanques où le support est robotisé. Chez Hero, on a l’impression de parler à des humains. Ils comprennent vite les enjeux d’un pro. C’est ce qu’on attend d’un partenaire financier.

Le sujet qui fâche : les blocages et clôtures de compte

Abordons frontalement l’angle mort de cette offre. Plusieurs avis négatifs font état de clôtures de compte unilatérales et de fonds bloqués. Parfois, l’explication manque de clarté au départ. C’est clairement le plus gros risque perçu par les entrepreneurs.

Hero répond invariablement que ces actions découlent de ses obligations réglementaires. En tant qu’établissement agréé par l’ACPR, ils doivent respecter la loi. La lutte contre la fraude et le blanchiment impose des contrôles stricts. Ils n’ont pas le choix.

Le problème n’est pas tant le contrôle, qui est légitime et nécessaire. C’est plutôt la communication et la brutalité perçue de la procédure qui choquent. Se retrouver avec sa trésorerie bloquée est le cauchemar de tout dirigeant. Ça paralyse l’activité.

C’est donc un risque à connaître avant de s’engager. Même s’il ne touche qu’une minorité, son impact potentiel est énorme. La transparence sur ce point est non négociable.

La sécurité et la réglementation : que faut-il savoir ?

Pour vous rassurer sur le cadre légal, Hero est un établissement de paiement agréé par l’ACPR. Ce n’est pas une startup obscure sans aucun contrôle. La Banque de France veille au grain. C’est un gage de sérieux indispensable.

Cela implique une chose simple : les fonds des clients sont cantonnés sur un compte séquestre. Ils sont totalement séparés des fonds de l’entreprise. Votre argent est donc protégé.

Cet agrément apporte la sécurité, mais il est aussi la source des contrôles stricts. C’est ce qui mène aux blocages mentionnés plus haut. C’est le revers de la médaille.

Hero face à la concurrence

Hero ne joue pas en solo sur l’échiquier financier. Regardons comment cette solution se défend face aux poids lourds du secteur bancaire pro.

Hero vs les banques pro traditionnelles

Le gros atout de Hero face au Crédit Agricole ou à la BNP, c’est sa souplesse radicale. Là où le banquier classique demande trois bilans pour un découvert, Hero analyse vos flux instantanément pour débloquer de la trésorerie. C’est le jour et la nuit.

Par contre, ne nous voilons pas la face : les banques historiques gardent la main sur l’offre globale. Dépôt d’espèces, chéquiers, crédit immobilier pro sur 15 ans… C’est un arsenal complet et un écosystème que Hero ne possède pas encore aujourd’hui.

Votre choix doit se baser sur votre urgence. Si vous chassez le cash-flow immédiat et la simplicité, Hero gagne le match haut la main. Si vous avez besoin d’un accompagnement structurel lourd et physique, la banque traditionnelle reste indétrônable.

Hero vs Qonto et Shine

Qonto et Shine sont les tauliers du compte pro en ligne. Ils sont plus matures et proposent des indispensables que Hero n’a pas, comme le dépôt de capital pour créer sa boîte. C’est carré, rodé et parfait pour la gestion administrative.

Mais attention, ces deux géants pêchent sur le financement court terme. Aucun ne propose l’avance sur factures fournisseurs avec la fluidité de Hero. Leur métier, c’est la gestion de compte et la comptabilité, pas vraiment de vous prêter de l’argent rapidement.

La distinction est nette. Qonto et Shine sont des outils de gestion formidables pour piloter l’administratif au quotidien. Hero, lui, est une arme de financement pour booster votre trésorerie. On ne les choisit pas pour les mêmes raisons.

À mon avis, Hero ne remplace pas forcément un Qonto. Il vient plutôt se greffer dessus pour apporter cette brique de financement manquante.

Hero vs les autres néobanques (Revolut, N26)

Si on regarde du côté de Revolut ou N26, le combat est différent. Ces acteurs sont des machines de guerre pour l’international et le multi-devises. Pour bosser avec l’étranger, ils sont imbattables sur les frais de change.

C’est là que le bât blesse pour Hero, qui reste très franco-français. En revanche, Revolut et N26 ignorent presque totalement le financement de la trésorerie des TPE françaises. Ils ne vous aideront pas à payer vos fournisseurs plus tard.

La décision est vite prise. Votre business dépasse les frontières ? Foncez chez Revolut ou N26. Vous avez besoin d’air dans votre trésorerie en France ? Hero est la seule option crédible.

Avis final : Hero, la solution pour booster votre trésorerie ?

Alors, au final, faut-il sauter le pas avec Hero ? Voici mon verdict après cette analyse complète.

Ce que je pense vraiment de Hero

Mon opinion est que Hero apporte un vrai vent de fraîcheur sur le marché des comptes pro. Ils ont compris que le nerf de la guerre pour une TPE, c’est le cash. Leur proposition de valeur est claire et pertinente.

Les outils de financement ne sont pas des gadgets. L’avance sur facture et le compte rémunéré sont des solutions concrètes à des problèmes réels. C’est ce qui en fait une offre vraiment différenciante.

Oui, tout n’est pas parfait. La plateforme est encore jeune et certaines fonctionnalités manquent. Mais la direction prise est la bonne : devenir un véritable partenaire financier.

Les points de vigilance avant de souscrire

Avant de signer, il faut être conscient des limites. Vérifiez que les fonctionnalités manquantes (dépôt de capital, virements hors SEPA) ne sont pas bloquantes pour vous.

- Le risque, même faible, de blocage de compte pour des raisons de conformité.

- L’impossibilité de déposer des chèques ou des espèces.

- L’absence de certaines fonctionnalités bancaires avancées (crédit d’investissement, etc.).

Le risque de blocage de compte doit être pris au sérieux. Si votre activité peut être jugée « à risque » ou si vous avez des flux financiers complexes, la prudence est de mise.

En bref, assurez-vous que votre profil d’entreprise correspond bien au cœur de cible de Hero pour éviter les mauvaises surprises.

Le verdict : on recommande, mais pour qui ?

Oui, je recommande Hero. Mais pas à tout le monde. Je le recommande chaudement aux indépendants, TPE et PME dont la principale préoccupation est la gestion et l’optimisation de leur trésorerie au quotidien.

Pour ces profils, la valeur ajoutée des outils de financement surpasse largement les quelques fonctionnalités manquantes.

Si vous cherchez simplement la meilleure banque pro la moins chère avec le plus de fonctionnalités, il y a d’autres options. Si vous cherchez un partenaire pour votre cash-flow, Hero est sans doute l’un des meilleurs choix.

En somme, Hero redéfinit la banque pro en ciblant le nerf de la guerre : la trésorerie. Si l’offre manque encore de maturité sur certains services bancaires classiques, ses solutions de financement en font un allié précieux pour les indépendants et TPE. C’est un choix stratégique pour ceux qui souhaitent optimiser leur cash-flow.

Foire aux questions sur Hero

👉 Sources et méthodologie

Notre classement repose sur l’analyse de données publiques et réglementaires issues d’organismes officiels, notamment l’Autorité des marchés financiers (AMF) et l’Autorité de contrôle prudentiel et de résolution (ACPR – Banque de France).

Ces données sont complétées par l’étude des grilles tarifaires, des conditions contractuelles et des services proposés par chaque établissement, puis évaluées selon nos critères internes afin de garantir un classement indépendant, objectif et régulièrement mis à jour.

Le blog de la bourse : analyses, conseils et tendances