Avis carte prépayée PCS : test et tarifs

4.3 / 5.0

Résumé de mon avis sur les cartes PCS

En tant qu’ex-conseiller, je vois la carte prépayée PCS comme une réponse directe à une rigidité bancaire qui laisse trop de gens sur le carreau. Ce n’est pas une banque, et c’est justement sa force. Elle offre une solution de paiement simple et accessible pour gérer un budget sans prise de tête ni jugement.

Mon avis est globalement positif. Pour qui cherche à stopper l’hémorragie des frais de découvert, sécuriser ses achats en ligne ou simplement obtenir une carte sans devoir montrer patte blanche, PCS fait le job efficacement.

Avantages et inconvénients de PCS

Les tarifs des cartes PCS passés au crible

Maintenant que le décor est planté, parlons argent. Le nerf de la guerre, ce sont les frais, et avec PCS, il faut être attentif.

Les différentes formules de cartes PCS

PCS segmente son offre en plusieurs cartes, de la simple carte virtuelle pour le web à des cartes physiques plus complètes. Chaque carte a son propre tarif et ses propres limites. Le choix dépendra donc entièrement de votre usage.

On va décortiquer ça ensemble. Voici ce que vous devez savoir pour ne pas vous tromper.

| Caractéristique | Virtual Card | PCS Black | PCS Absolut | |

|---|---|---|---|---|

| Prix d’achat | 4,90€ | 14,90€ | 19,90€ | |

| Validité | 2 ans | 2 ans | 3 ans | |

| Frais de gestion mensuels | 1,50€ | 1,50€ | 3,50€ | |

| Plafond de la carte (vérifiée) | 10 000 € | 10 000 € | 10 000 € | |

| Plafond de rechargement / mois | 10 000 € | 10 000 € | 10 000 € | |

| Plafond de retrait / jour | 500 € | 500 € | 500 € | |

| IBAN français inclus | Non | Non | Oui | |

| Virements entrants/sortants | Non | Non | Oui (gratuits) | |

| Frais de rechargement par coupon | 5-7% | 5-7% | 5-7% | |

| Frais de rechargement par CB | 2-4% | 2-4% | 1% |

Ce tableau montre bien la montée en gamme. La Virtual Card est une solution basique pour le web. La carte Black est un intermédiaire correct. Mais le vrai changement, c’est l’offre PCS Absolut avec son IBAN, qui la rapproche d’un vrai compte de paiement.

- Prix : 19,90 € à l’achat + 3,50 €/mois

- Plafond : Jusqu’à 10 000 € de solde

- Disponible en bureau de tabac ou en ligne

- Sans condition de revenu

- Rechargeable par espèces, virement ou coupon

- Idéale pour les budgets maîtrisés ou sans compte bancaire

- Acceptée partout où Mastercard est reconnu

Voir plus

- Carte utilisable sans compte bancaire

- Disponible en bureau de tabac ou en ligne

- Rechargeable par coupons, espèces ou virement

- Acceptée partout dans le réseau Mastercard

- Solde jusqu’à 10 000 €

- Frais de gestion mensuels (3,50 €)

- Carte payante à l’achat (19,90 €)

- Retraits payants (1 € en euro / 3 € hors euro)

- Pas d’assurance ni de programme de fidélité

Mon avis sur les prix de PCS

Soyons directs : les cartes PCS ne sont pas gratuites. Le modèle économique repose sur les frais de gestion et, surtout, les frais de rechargement. Les recharges par coupon, bien que pratiques, sont particulièrement coûteuses avec des commissions qui grimpent vite.

Le coût d’achat de la carte et les frais mensuels sont raisonnables, surtout pour les offres d’entrée de gamme. C’est le prix de l’accessibilité sans conditions.

Mon conseil : privilégiez les rechargements par virement sur les offres qui le permettent, comme l’Absolut. C’est le seul moyen de contourner les frais de rechargement élevés.

Comparé à l’absence de solution, le coût se justifie. Mais il faut en être conscient pour ne pas avoir de mauvaises surprises sur son solde.

La carte prépayée PCS : est-ce vraiment fait pour vous ?

Les tarifs sont une chose. Mais à qui s’adresse réellement ce type de carte ?

La beauté de la carte de paiement rechargeable, c’est sa simplicité d’accès. Pas d’enquête de revenus, pas de questions sur votre situation professionnelle. Si vous êtes majeur et avez une pièce d’identité, vous pouvez en avoir une.

C’est une porte de sortie pour tous ceux que le système bancaire classique a mis de côté. C’est une véritable alternative aux banques traditionnelles pour les opérations du quotidien.

Mais ce n’est pas tout. D’autres profils peuvent y trouver leur compte pour des besoins très spécifiques. Voici les cas les plus courants.

Les profils types d’utilisateurs de cartes PCS :

- Les interdits bancaires (fichés FICP ou FCC) qui ne peuvent pas obtenir de carte classique.

- Les jeunes et étudiants qui veulent un premier moyen de paiement pour apprendre à gérer un budget sans risque de découvert.

- Les voyageurs occasionnels qui souhaitent une carte dédiée à leurs dépenses à l’étranger pour ne pas exposer leur compte principal.

- Les adeptes des achats en ligne qui veulent une carte « tampon » pour sécuriser leurs transactions et ne pas lier leur compte courant.

- Les personnes souhaitant recevoir des aides sociales ou un salaire sur un compte simple avec un RIB français (avec l’offre Absolut).

Si vous vous reconnaissez dans l’un de ces profils, alors oui, PCS est une solution à considérer sérieusement. Elle répond à un besoin que les banques, même en ligne, ne couvrent pas toujours. C’est un outil de liberté financière pour certains.

En revanche, si vous cherchez des produits d’épargne, de crédit ou des assurances, passez votre chemin. PCS est un outil de paiement, point final.

Fonctionnalités de PCS : ce que vous pouvez (et ne pouvez pas) faire

Alors concrètement, une fois la carte en main, qu’est-ce qu’on peut faire avec ? Et surtout, quelles sont les limites ?

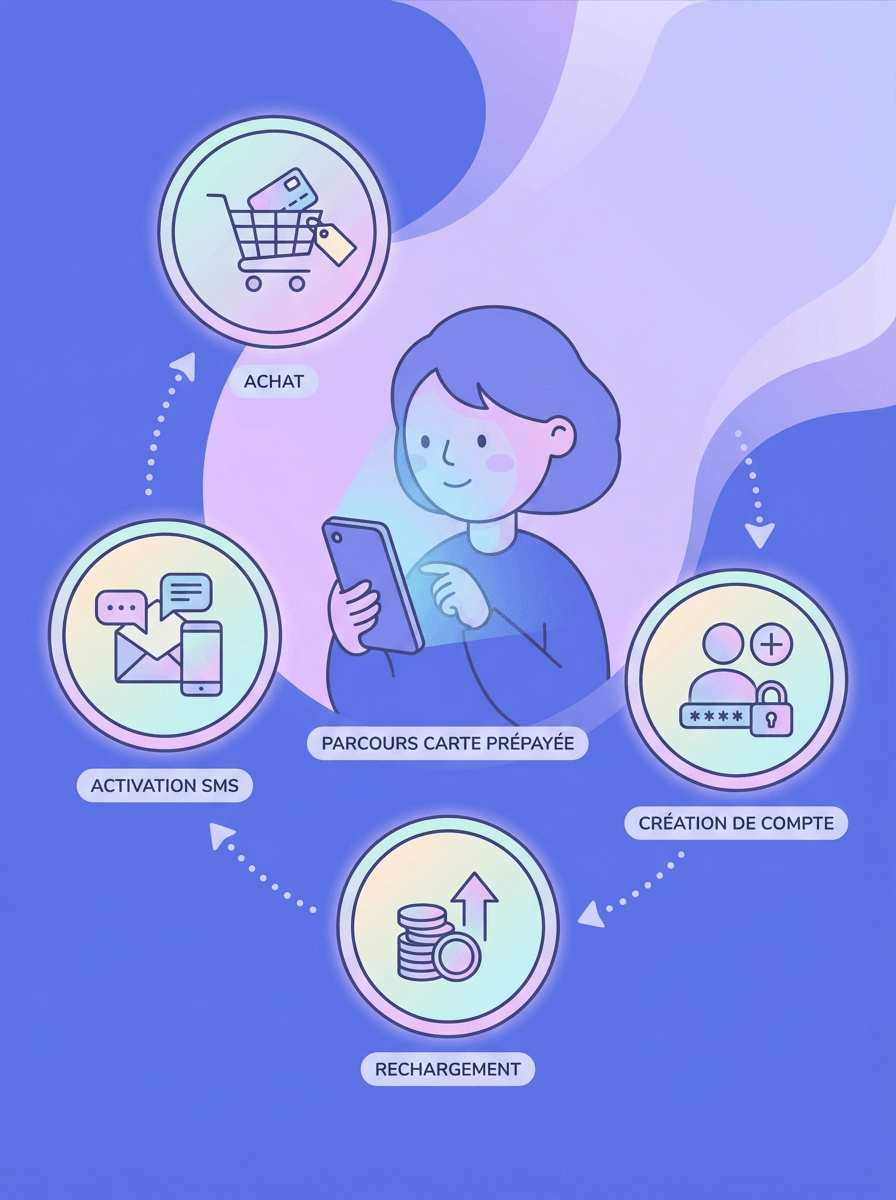

L'achat, l'activation et le rechargement : le parcours utilisateur

Obtenir une `carte prépayée PCS` est un jeu d’enfant. Vous pouvez l’acheter en ligne ou chez l’un des 32 000 buralistes partenaires. C’est rapide et ça se fait sans paperasse interminable.

Une fois la carte achetée, le processus d’activation est tout aussi simple. Voici les étapes à suivre.

- Activer la carte : Envoyez un SMS avec le code indiqué sur la carte pour la lier à votre numéro de téléphone.

- Créer votre compte : Allez sur le site ou l’application MyPCS pour créer votre espace personnel.

- Vérifier votre identité : Pour débloquer tous les plafonds et fonctionnalités (comme le RIB), vous devrez envoyer une copie de votre pièce d’identité. C’est une obligation légale.

- Recharger la carte : Vous pouvez l’alimenter par coupon acheté chez un buraliste, par carte bancaire ou par virement.

Cette simplicité est le gros point fort de PCS. En quelques minutes, vous avez un moyen de paiement opérationnel. C’est un contraste saisissant avec les délais habituels du monde bancaire. C’est une solution pensée pour l’immédiateté.

Gérer son argent au quotidien : paiements, virements et sécurité

L’application mobile MyPCS est le centre de contrôle de votre carte. De là, vous pouvez consulter votre solde en temps réel, voir l’historique de vos transactions, et surtout, verrouiller ou déverrouiller votre carte instantanément. C’est une fonction de sécurité que j’apprécie particulièrement.

Pour les paiements en ligne, la présence du 3D Secure est un standard rassurant. Il ajoute une couche de vérification qui limite fortement les risques de transactions frauduleuses.

Avec l’offre Absolut, vous obtenez un RIB/IBAN. Cela transforme la carte : vous pouvez recevoir votre salaire, des prestations sociales, mais aussi émettre des virements SEPA. La carte devient alors un véritable compte de paiement alternatif.

Attention cependant, une carte PCS n’autorise aucun découvert. Si le solde est à zéro, la transaction est refusée. C’est une contrainte, mais aussi une excellente école de gestion.

Il est aussi bon de connaître les bons réflexes pour se protéger contre la fraude à la carte bancaire, même avec ces outils.

D’ailleurs, certains établissements mettent en garde contre les arnaques liées aux coupons de rechargement.

L'avis des clients sur PCS : entre satisfaction et galères

La promesse est belle, mais qu’en pensent les utilisateurs au jour le jour ? J’ai épluché les avis pour vous.

Sur Trustpilot, PCS affiche une note globale de 4,4 sur 5 pour plus de 20 000 avis. C’est un score très honorable qui témoigne d’une satisfaction majoritaire. Les utilisateurs de cette carte prépayée PCS louent la simplicité et la flexibilité du service.

Voici un exemple typique d’avis positif : « J’utilise PCS surtout pour prêter une carte bancaire temporaire ou pour ne pas dépasser un certain budget… Très pratique pour avoir un contrôle… »

Un autre client se réjouit : « Je suis très satisfait depuis mon adhésion à PCS en 2021. Un conseil, quittez les banques traditionnelles… »

Mais il ne faut pas ignorer la face sombre : les avis négatifs. Ils sont moins nombreux mais souvent virulents. Ils pointent presque tous les mêmes problèmes : des comptes bloqués sans préavis, des fonds gelés et un service client absent.

Les raisons fréquentes d’un blocage ou d’un dysfonctionnement :

- Solde insuffisant pour la transaction.

- Carte verrouillée manuellement via l’application MyPCS.

- Dépassement des plafonds de paiement ou de retrait.

- Carte expirée.

- Déclenchement d’une procédure de sécurité suite à une activité jugée suspecte.

Mon avis final : faut-il sauter le pas pour une carte PCS ?

Alors, au final, on y va ou pas ? Voici mon verdict.

Pour moi, la carte prépayée PCS est un excellent outil complémentaire. Elle ne remplace pas une banque complète pour qui a besoin de crédit ou d’épargne. Mais pour gérer un budget, voyager léger ou sécuriser ses achats, elle est redoutablement efficace.

L’offre PCS Absolut est, à mon sens, la plus pertinente. Pour comprendre comment elle se situe par rapport aux autres offres du marché, l’analyse est vite faite. L’ajout de l’IBAN la rend vraiment utile au quotidien pour recevoir des virements.

Le service répond à un vrai besoin pour une population délaissée par le système bancaire. Malgré les quelques risques liés au service client, les avantages de l’accessibilité l’emportent. Vous avez les détails sur le site officiel de MyPCS. C’est une solution à considérer, en connaissance de cause.

Verdict

PCS est un outil de paiement complémentaire efficace, surtout via l’offre Absolut et son IBAN. Elle répond parfaitement aux besoins d’accessibilité financière.

Foire aux questions sur PCS

La force de PCS réside dans son accessibilité. Vous avez deux options principales : l'achat direct sur leur site internet pour une réception par courrier, ou l'achat physique chez l'un des 32 000 buralistes et marchands de journaux partenaires en France. C'est souvent l'option la plus rapide pour obtenir une carte immédiatement sans attendre la poste.

D'un point de vue technique, oui. Les cartes fonctionnent sur le réseau Mastercard et intègrent le protocole 3D Secure pour les achats en ligne, ce qui garantit un haut niveau de sécurité. L'entité émettrice, Monavate UAB, est une institution de monnaie électronique régulée.

Cependant, en tant qu'observateur du secteur, je dois nuancer sur le service client. Si la carte fonctionne bien techniquement, les procédures de blocage de fonds (pour vérification d'identité ou suspicion de fraude) peuvent parfois être longues à résoudre, comme en témoignent certains avis clients.

C'est ici qu'il faut être vigilant sur votre budget. Si vous rechargez par coupon (achat en bureau de tabac), les frais sont élevés. Pour un montant compris entre 200 € et 250 €, PCS prélève généralement une commission de 5 %. Pour une recharge de 200 €, cela représente donc 10 € de frais immédiats. Pour des montants inférieurs (20 € à 199 €), les frais grimpent même à 7 %.

Le prix d'achat de la carte seule varie selon la gamme choisie. En bureau de tabac, vous trouverez généralement la PCS Virtual Card autour de 4,90 €, la PCS Black à 14,90 € et la PCS Absolut (la plus complète avec IBAN) à 19,90 €. Attention, ce prix ne couvre que l'achat du support physique ; vous devrez ensuite payer les frais de gestion mensuels (entre 1,50 € et 3,50 € selon la carte).

Contrairement à une idée reçue, PCS n'est pas une banque française traditionnelle comme le Crédit Agricole ou la BNP. C'est une marque de la société Prepaid Cash Services. Les cartes sont émises par Monavate UAB, une institution de monnaie électronique basée en Lituanie et membre principal de Mastercard. Vos fonds sont cantonnés et sécurisés conformément à la réglementation européenne.

Vous pouvez retirer des espèces dans n'importe quel distributeur automatique de billets (DAB) affichant le logo Mastercard, ce qui couvre la quasi-totalité des distributeurs en France et à l'étranger. Gardez simplement en tête que chaque retrait vous sera facturé (environ 1,50 € en zone Euro), contrairement aux cartes des banques classiques.

Si votre carte ne fonctionne plus, c'est souvent pour l'une de ces trois raisons : soit votre solde est insuffisant (aucun découvert n'est autorisé), soit vous avez atteint vos plafonds de paiement ou de retrait. La troisième raison, plus complexe, est un blocage de sécurité : si vous n'avez pas fourni les pièces d'identité requises pour lever l'anonymat, ou si une transaction a déclenché une alerte anti-blanchiment, la carte peut être temporairement verrouillée.

Le principal atout est l'inclusion financière : elle est accessible sans conditions de revenus et même aux personnes en situation d'interdit bancaire. C'est aussi un excellent outil de maîtrise du budget puisqu'on ne peut dépenser que ce que l'on a chargé. Enfin, elle permet de sécuriser ses achats sur internet sans exposer les coordonnées de son compte bancaire principal.

👉 Sources et méthodologie

Notre classement repose sur l’analyse de données publiques et réglementaires issues d’organismes officiels, notamment l’Autorité des marchés financiers (AMF) et l’Autorité de contrôle prudentiel et de résolution (ACPR – Banque de France).

Ces données sont complétées par l’étude des grilles tarifaires, des conditions contractuelles et des services proposés par chaque établissement, puis évaluées selon nos critères internes afin de garantir un classement indépendant, objectif et régulièrement mis à jour.

Le blog de la bourse : analyses, conseils et tendances