Comprendre le fonctionnement du débit immédiat ou débit différé sur une carte bancaire

Le choix entre débit immédiat ou débit différé concerne la manière dont les paiements effectués avec une carte bancaire sont prélevés sur votre compte. Ce mode de fonctionnement influence la gestion du budget au quotidien et la visibilité sur votre solde.

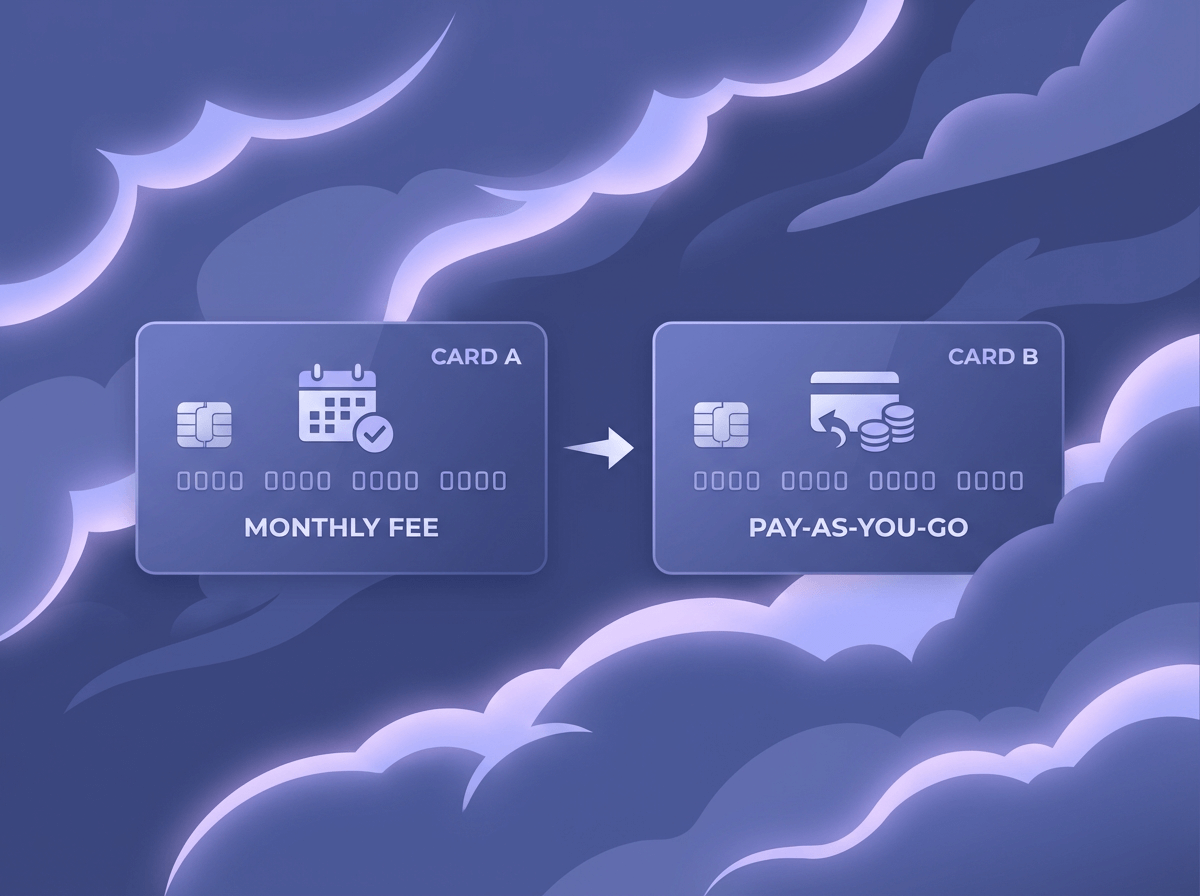

Avec le débit immédiat, chaque transaction réalisée par carte (achats, retraits) est enregistrée et débitée du compte courant sous 24 à 48 heures. Cela signifie que le solde de votre compte est mis à jour quasi instantanément, ce qui permet de suivre précisément vos dépenses en temps réel.

En revanche, le débit différé fonctionne selon un principe de regroupement : l’ensemble des paiements réalisés au cours d’un mois (souvent entre le 1er et le dernier jour du mois) est débité en une seule fois à une date fixée d’avance, généralement en début de mois suivant. Les retraits d’espèces, eux, restent généralement débités immédiatement, même avec une carte à débit différé.

La distinction entre débit immédiat ou débit différé ne change rien à l’utilisation physique de la carte (paiement en magasin ou en ligne, retraits). Il s’agit uniquement d’une différence de calendrier pour l’enregistrement des opérations sur le compte bancaire. Ce choix impacte donc la gestion de trésorerie, la prévention des découverts et la manière de contrôler ses dépenses.

Les différences majeures entre débit immédiat ou débit différé expliquées simplement

La principale différence entre débit immédiat ou débit différé réside dans le moment où l’argent quitte concrètement votre compte bancaire. Avec le débit immédiat, le passage en caisse ou la validation d’un paiement en ligne entraîne presque aussitôt le retrait du montant concerné. Cela offre une vision fidèle du solde disponible, mais impose de surveiller de près ses dépenses pour éviter le découvert.

À l’inverse, le débit différé propose un effet de « report » temporaire : vos achats sont enregistrés mais non débités tout de suite. À la date prévue (souvent le 1er ou le 5 du mois suivant), la banque prélève d’un coup le total cumulé de vos paiements. Cela donne une souplesse de trésorerie, car le solde reste intact entre-temps. Mais cela exige d’anticiper le montant global qui sera débité, sous peine de mauvaise surprise lors du prélèvement.

Un autre point à noter : le débit différé est parfois réservé aux cartes bancaires dites “haut de gamme” (Gold, Premier, etc.), et peut être soumis à des conditions de revenus ou de frais de cotisation supérieurs. Le débit immédiat, lui, est accessible sur la quasi-totalité des cartes, y compris les offres d’entrée de gamme.

Enfin, certaines banques permettent de choisir le mode de débit lors de la souscription ou de modifier cette option en cours de contrat, alors que d’autres imposent le mode de débit selon le type de carte détenu.

Les avantages et inconvénients du débit immédiat ou débit différé

Avantages du débit immédiat :

- Maîtrise du budget : le solde affiché est à jour, ce qui facilite la gestion des finances et limite le risque de découvert involontaire.

- Disponibilité élargie : accessible sur la plupart des cartes, sans condition de revenus élevés.

- Réactivité : en cas de fraude ou d’opération non reconnue, le suivi immédiat permet de réagir plus vite.

Inconvénients du débit immédiat :

- Moins de flexibilité : aucun délai entre l’achat et le prélèvement, ce qui ne laisse pas la possibilité de “lisser” les dépenses importantes.

- Découvert plus fréquent : si le solde est faible, un achat conséquent peut entraîner un dépassement rapide.

Avantages du débit différé :

- Souplesse de trésorerie : les paiements du mois sont regroupés, permettant de gérer les échéances et de différer le paiement réel.

- Prévention du rejet d’opérations : le solde reste intact jusqu’à la date de prélèvement, utile pour ceux qui attendent des rentrées d’argent en début de mois.

- Souvent associé à des cartes premium : offre des garanties d’assurance et d’assistance renforcées.

Inconvénients du débit différé :

- Risque de mauvaise surprise : un cumul de paiements non anticipés peut provoquer un débit important et inattendu.

- Moins d’accessibilité : réservé parfois à certains profils, avec des frais de carte plus élevés.

- Moins de suivi en temps réel : nécessite une vigilance accrue pour éviter que le montant à prélever dépasse le solde disponible.

Comment choisir entre débit immédiat ou débit différé

Le choix entre débit immédiat ou débit différé doit se faire en fonction de votre manière de gérer vos finances, de la régularité de vos revenus et de vos habitudes de consommation. Si vous êtes du genre à surveiller de près vos dépenses et à consulter fréquemment votre solde, la transparence offerte par le débit immédiat est un véritable atout. Cela limite les risques de découvert involontaire et simplifie le contrôle du budget au jour le jour.

Le débit différé, lui, convient davantage aux personnes dont le budget est plus souple ou qui disposent d’une visibilité claire sur leurs revenus à venir. Il est particulièrement adapté si vous avez des dépenses importantes à regrouper, ou si votre salaire tombe en début de mois et que vous souhaitez que l’ensemble de vos achats soit prélevé après la réception de vos revenus. Cette option peut aussi séduire les voyageurs fréquents, car elle est souvent associée à des cartes premium offrant des assurances et des plafonds plus élevés.

Attention cependant : le débit différé demande une réelle discipline budgétaire. Il faut régulièrement faire le point sur le cumul des paiements réalisés, pour éviter une mauvaise surprise lors du prélèvement global. Une bonne pratique consiste à suivre chaque semaine le total des dépenses effectuées par carte, afin d’anticiper le montant qui sera débité et d’éviter tout incident de paiement.

Au final, le choix entre débit immédiat ou débit différé dépendra essentiellement de votre rapport à la gestion du budget, de votre préférence pour la visibilité ou pour la flexibilité, et de votre capacité à anticiper vos dépenses.

Comparatif des frais et conditions du débit immédiat ou débit différé

| Critère | Débit immédiat | Débit différé |

|---|---|---|

| Disponibilité | ✅ Toutes cartes (entrée de gamme à premium) | ⚠️ Surtout cartes premium / sous conditions |

| Frais annuels | 💶 Souvent moins chers | 💶💶 Parfois plus élevés |

| Conditions de revenus | 👤 Aucune ou faibles | 👤 Souvent exigées |

| Suivi du solde | 👀 Temps réel | ⏳ Report d’un mois |

| Risque de découvert | ⚠️ Plus faible | ⚠️ Peut être plus élevé |

| Gestion budgétaire | 📊 Simple, en temps réel | 🗓️ Anticipation nécessaire |

| Avantages associés | Standard | 🏆 Assurances, assistances |

| Retraits d’espèces | Débit immédiat | Débit immédiat |

Ce tableau synthétise les principales différences pour vous aider à comparer rapidement les critères essentiels entre débit immédiat ou débit différé.

Les situations où le débit immédiat ou débit différé s’avère le plus pertinent pour l’utilisateur

Le débit immédiat est particulièrement adapté aux personnes qui souhaitent garder un contrôle strict de leur budget, éviter les découverts et visualiser en temps réel leur solde bancaire. Il convient aux étudiants, aux jeunes actifs ou à toute personne dont les revenus sont variables, ainsi qu’à ceux qui préfèrent la simplicité et la sécurité au quotidien. Ce mode de débit est aussi recommandé pour ceux qui débutent dans la gestion autonome de leur compte ou qui souhaitent anticiper au maximum les mouvements financiers.

A contrario, le débit différé trouve tout son intérêt dans des profils ayant un revenu stable, souvent mensualisé, et capables d’anticiper le montant total des dépenses réalisées par carte sur une période donnée. Il est idéal pour les cadres, les professionnels ou les familles dont les dépenses sont regroupées en fin de mois, ou pour les personnes bénéficiant de primes ou de revenus encaissés à dates fixes. Cette option apporte aussi une souplesse appréciable pour lisser des dépenses exceptionnelles, organiser un voyage ou faire face à des achats importants sans impacter immédiatement le solde.

La pertinence du débit immédiat ou débit différé dépend donc étroitement de la discipline financière de l’utilisateur, de la régularité de ses revenus et de ses besoins en termes de gestion de trésorerie. Chaque solution présente des avantages selon le contexte personnel et la capacité à anticiper ou à suivre les mouvements du compte.

Foire aux questions :

💳 Quelle est la différence entre débit immédiat et débit différé ?

Le débit immédiat signifie que chaque paiement par carte est prélevé sur votre compte sous 24 à 48 heures. Le débit différé regroupe tous vos paiements du mois et les prélève en une seule fois à une date fixe, généralement en début de mois suivant.

🤔 Quels sont les avantages du débit immédiat ?

Le débit immédiat permet de suivre son solde en temps réel et de mieux maîtriser son budget. Il limite aussi le risque de découvert involontaire et est accessible sur la plupart des cartes bancaires.

🕒 Pourquoi choisir le débit différé pour sa carte bancaire ?

Le débit différé offre une souplesse de trésorerie car vos paiements sont prélevés en une seule fois plus tard. C’est pratique pour regrouper les dépenses ou attendre une rentrée d’argent avant le prélèvement.

💡 Comment choisir entre débit immédiat ou différé selon ses besoins ?

Choisissez le débit immédiat si vous souhaitez suivre vos dépenses au jour le jour et éviter les mauvaises surprises. Optez pour le débit différé si vous avez des revenus réguliers et préférez regrouper vos paiements pour plus de flexibilité.

📊 Y a-t-il une différence de frais entre débit immédiat et débit différé ?

Oui, les cartes à débit différé sont souvent plus chères et parfois réservées à certains profils ou à des cartes premium. Les cartes à débit immédiat sont généralement moins coûteuses et plus accessibles.