Redoutez-vous l’impact direct de la Hausse de la CSG 2026 sur la rentabilité réelle de vos placements financiers dès janvier prochain ? Nous décryptons avec une grande rigueur les nouveaux mécanismes fiscaux pour identifier précisément les revenus lourdement taxés à 10,6 % et ceux qui conservent heureusement leur fiscalité actuelle à 9,2 %. Cette expertise technique vous permettra de sécuriser vos actifs stratégiques comme l’assurance vie tout en ajustant vos dividendes et vos plans d’épargne retraite pour optimiser durablement la performance nette globale de votre patrimoine financier personnel dès aujourd’hui.

La réforme de la CSG en 2026 : ce qui change pour votre portefeuille

Après des mois de débats, la fiscalité du capital bascule. Voici comment le gouvernement justifie ce coup de rabot sur vos gains.

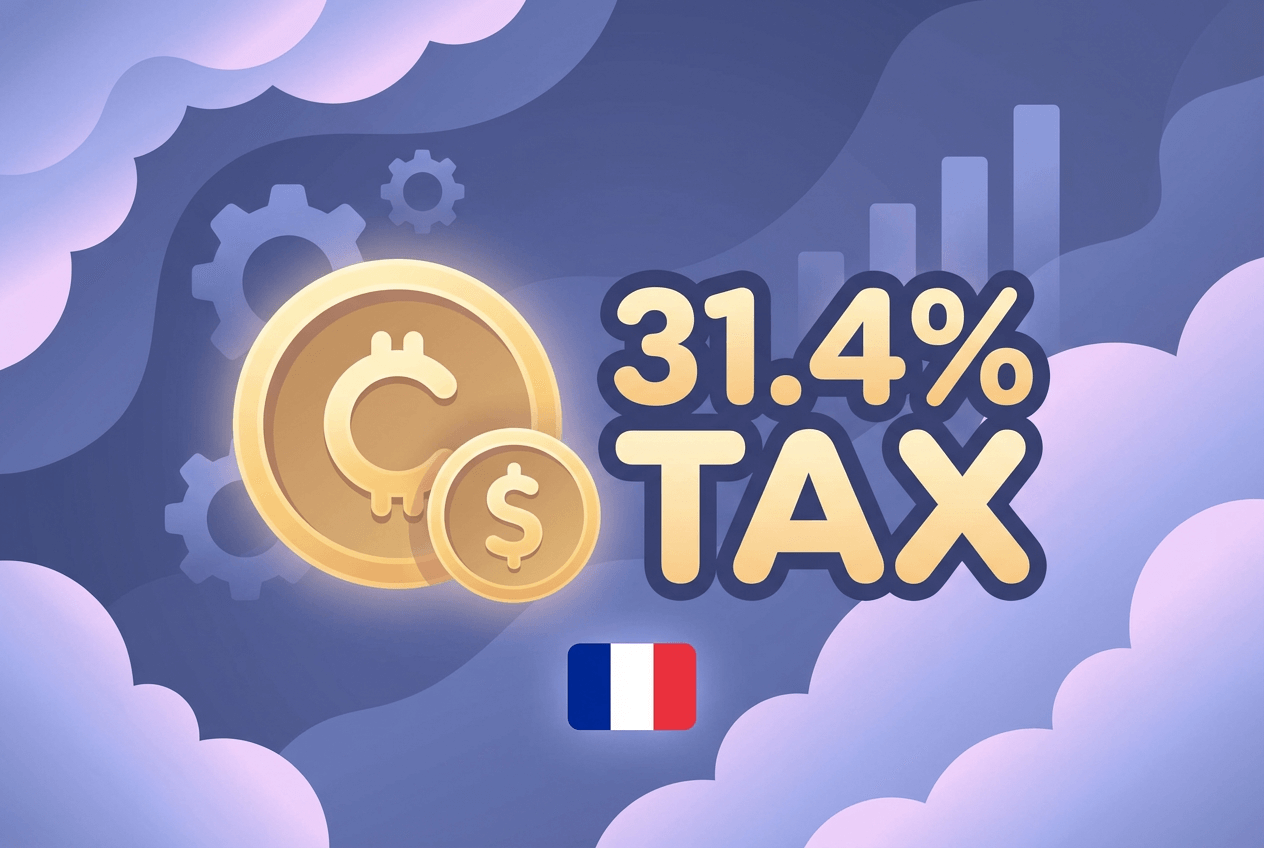

Le passage de 9,2 % à 10,6 % : une hausse ciblée

La LFSS 2026 augmente la CSG sur le capital de 1,4 point. Cette mesure renforce les moyens de la branche Autonomie. L’ajustement est immédiat.

Cette Hausse de la CSG 2026 : les revenus concernés et ceux exonérés répond au défi du vieillissement. Le fisc cherche 1,5 milliard d’euros. C’est un choix politique fort pour 2026. Il s’agit d’un financement pérenne.

Consultez la Loi de financement de la sécurité sociale. Ce texte officiel acte ces changements.

L’impact direct sur le prélèvement forfaitaire unique

La Flat Tax passe de 30 % à 31,4 %. Les prélèvements sociaux globaux grimpent à 18,6 %. C’est mathématique et immédiat.

Le rendement net s’effrite pour l’épargnant. Un gain de 1 000 euros rapporte moins. La pression fiscale s’accentue sur les investisseurs actifs.

Voici le nouveau barème fiscal. Ce tableau permet de visualiser la hausse fiscale concrète sur vos revenus mobiliers. Les données comparent les deux exercices. La perte est réelle.

| Indicateur | Ancien taux (2025) | Nouveau taux (2026) | Évolution |

|---|---|---|---|

| CSG Capital | 9,2% | 10,6% | +1,4 pt |

| Prélèvements Sociaux Totaux | 17,2% | 18,6% | +1,4 pt |

| Flat Tax (PFU) | 30% | 31,4% | +1,4 pt |

| Rendement net pour 1000€ de gain | 700€ | 686€ | -14€ |

Les placements dans le viseur : dividendes, PER et comptes-titres

Si certains pensaient y échapper, la liste des produits touchés est pourtant longue. Elle illustre parfaitement la Hausse de la CSG 2026 : les revenus concernés et ceux exonérés.

Pourquoi le plan d’épargne retraite devient moins attractif

Le PER subit la hausse sur la part des gains. Lors de la sortie en capital, la note s’alourdit. C’est un coup dur pour la préparation de la retraite. Les épargnants doivent refaire leurs calculs de rentabilité.

En fait, il faut distinguer le capital versé des intérêts générés. Seuls les profits sont taxés à 18,6 % de prélèvements sociaux. La différence avec l’assurance-vie se creuse désormais.

Vous pourriez envisager d’ investir avec des ETF à effet de levier pour votre stratégie. Cette option reste technique.

Les PER assurantiels ne sont pas épargnés par cette mesure. La fiscalité devient un critère de choix majeur.

Dividendes et plus-values mobilières : le calcul qui fait mal

Les dividendes d’actions sont directement impactés. Le prélèvement à la source sera plus important. Votre cash-flow net va mécaniquement diminuer dès janvier.

Voici les revenus qui subissent cette pression fiscale :

- Dividendes d’actions

- Gains sur PEA après 5 ans

- Intérêts des livrets bancaires

- Revenus des comptes-titres

Consultez les précisions de Boursorama sur les supports d’épargne concernés. Les chiffres confirment une ponction accrue. Soyez vigilants sur vos déclarations.

Bref, les comptes à terme et livrets fiscalisés perdent aussi de leur superbe. La sécurité coûte plus cher.

Les niches fiscales épargnées par la hausse de la CSG

Heureusement, tout n’est pas noir. Le gouvernement a choisi de préserver certains piliers de l’investissement français.

L’assurance-vie et l’immobilier : les grands gagnants

L’assurance-vie conserve son taux de CSG actuel. C’est une excellente nouvelle pour les détenteurs de vieux contrats. L’avantage comparatif face au compte-titres se renforce. La stabilité fiscale est ici un vrai cadeau.

Les plus-values immobilières échappent aussi à la réforme. Le secteur respire un peu malgré la crise. Les revenus fonciers restent sur la base de 17,2 %.

Mais faut-il acheter l’action Apple pour autant ? Cette question reste ouverte pour votre stratégie globale.

Salaires et livrets réglementés : un statu quo rassurant

Votre salaire net ne baissera pas. La Hausse de la CSG 2026 : les revenus concernés et ceux exonérés épargne l’activité. C’est un soulagement pour les travailleurs.

Le Livret A et le LDDS restent totalement exonérés. Aucun prélèvement social ne vient grignoter vos intérêts. C’est le refuge ultime pour votre épargne disponible.

Les PEL de moins de 12 ans ouverts avant 2018 sont préservés. Le gouvernement protège l’épargne logement historique. C’est une stratégie de sanctuarisation sociale.

Retraités : comprendre les nouveaux seuils et le mécanisme de lissage

Pour les seniors, la donne change aussi, mais avec des garde-fous pour éviter une bascule trop brutale.

Revalorisation des seuils de revenus de 1,8 %

Les seuils du Revenu Fiscal de Référence grimpent. Cette hausse de 1,8 % s’aligne sur l’inflation. Certains retraités pourraient alors changer de tranche de prélèvement.

Quatre niveaux de taxation existent pour les pensions. Le taux nul, réduit, médian ou normal. Consultez votre avis d’imposition. C’est vital pour anticiper la Hausse de la CSG 2026 : les revenus concernés et ceux exonérés.

Surveillez votre RFR. Un petit dépassement change tout.

La règle du lissage sur deux ans pour éviter les chocs

Le mécanisme de lissage protège les revenus fluctuants. Il faut dépasser le seuil deux années de suite. Cela évite une hausse de taxe après une prime exceptionnelle.

C’est une sécurité indispensable pour les petits budgets. La stabilité est ainsi mieux garantie.

Voici les taux en vigueur. Retenez bien ces quatre paliers distincts :

- Taux nul (0 %)

- Taux réduit (3,8 %)

- Taux médian (6,6 %)

- Taux normal (8,3 %)

Anticipez vos revenus. Ne vous laissez pas surprendre.

Cette réforme fiscale de 2026 impose une vigilance sur vos dividendes et PEA, tandis que l’assurance-vie et les livrets réglementés demeurent vos alliés. Arbitrez dès maintenant vos actifs pour limiter l’impact de cette pression sociale accrue. Agissez aujourd’hui pour pérenniser sereinement la performance de votre patrimoine de demain.

FAQ

Quel sera le taux de la CSG applicable aux revenus du capital dès 2026 ?

À compter du 1er janvier 2026, la Contribution Sociale Généralisée (CSG) sur les revenus du capital connaîtra une augmentation de 1,4 point, passant ainsi de 9,2 % à 10,6 %. Cette réforme, intégrée à la Loi de financement de la sécurité sociale, porte le taux global des prélèvements sociaux de 17,2 % à 18,6 % pour les actifs financiers concernés.

Nous précisons que cette hausse vise principalement à renforcer le financement de la branche Autonomie de la Sécurité sociale. Pour l’investisseur, cela se traduit par une augmentation mécanique de la Flat Tax, qui passera de 30 % à 31,4 %, réduisant ainsi le rendement net de vos placements mobiliers.

Quels sont les placements financiers et revenus du patrimoine touchés par cette hausse ?

La mesure impacte une large gamme de supports, notamment les dividendes, les produits de placement à revenu fixe (obligations, livrets bancaires fiscalisés) et les gains réalisés sur un PEA ou un compte-titres. Les produits de l’épargne salariale, tels que le PEE ou le PERCO, ainsi que les revenus générés par les PER bancaires sont également visés par ce nouveau taux de 10,6 %.

Il est essentiel de noter qu’un effet rétroactif s’applique à certains revenus du patrimoine perçus dès 2025. Sont notamment concernés les plus-values sur valeurs mobilières, les gains sur actifs numériques, ainsi que les loyers perçus par les loueurs en meublé non professionnels (LMNP), qui seront imposés au taux majoré lors de votre déclaration en 2026.

Quels revenus sont épargnés par l’augmentation de la CSG en 2026 ?

Afin de protéger l’épargne populaire et certains investissements stratégiques, le gouvernement a maintenu le statu quo pour plusieurs catégories de revenus. Ainsi, l’assurance-vie, les contrats de capitalisation et les plus-values immobilières conservent leurs taux de prélèvements sociaux actuels. Les revenus fonciers issus de locations non meublées restent également exclus de cette hausse.

Par ailleurs, vos livrets réglementés (Livret A, LDDS) demeurent totalement exonérés de toute fiscalité sociale. Enfin, nous vous rassurons sur le fait que la CSG sur les revenus d’activité (salaires) n’est pas modifiée par cette réforme, préservant ainsi le pouvoir d’achat direct des travailleurs.

Comment sont déterminés les taux de CSG pour les retraités en 2026 ?

Pour les retraités résidant fiscalement en France, le taux de CSG applicable en 2026 dépend de votre Revenu Fiscal de Référence (RFR) de l’année 2024. Il existe quatre niveaux de taxation : le taux nul (exonération), le taux réduit (3,8 %), le taux médian (6,6 %) et le taux normal (8,3 %). En 2026, les seuils de revenus associés à ces tranches sont revalorisés de 1,8 % pour suivre l’évolution des prix.

À titre d’exemple, un retraité seul disposant d’une part fiscale bénéficiera d’une exonération totale de prélèvements sociaux si son RFR est inférieur à 13 048 €. Au-delà de 26 472 €, le taux normal de 8,3 % s’appliquera, complété par la CRDS et la Casa pour les foyers concernés.

En quoi consiste le mécanisme de lissage de la CSG pour les pensions de retraite ?

Le mécanisme de lissage est un dispositif de protection visant à éviter qu’une hausse ponctuelle de revenus n’entraîne une augmentation immédiate de votre pression fiscale. Ce système s’applique spécifiquement lors du passage du taux réduit (3,8 %) vers un taux supérieur. Votre taux de CSG n’augmentera que si votre Revenu Fiscal de Référence dépasse le seuil durant deux années consécutives.

Nous attirons toutefois votre attention sur le fait que ce lissage ne s’applique pas dans tous les cas. Si vous passez du taux médian (6,6 %) au taux normal (8,3 %), ou de l’exonération totale au taux réduit, le nouveau prélèvement sera appliqué immédiatement dès le premier dépassement constaté sur votre avis d’imposition.