Tout savoir sur les ETF : fonctionnement, frais et risques

Mise à jour le 25 février 2026

L’essentiel à retenir : ces fonds cotés répliquent fidèlement un indice boursier pour capter la performance globale du marché. Cette stratégie passive permet une diversification immédiate du portefeuille tout en maximisant le rendement net grâce à des frais de gestion 5 à 10 fois inférieurs à ceux des fonds bancaires traditionnels.

Pourquoi votre conseiller bancaire évite-t-il soigneusement de vous parler de l’etf, cet outil d’investissement redoutable qui surperforme pourtant la grande majorité des placements traditionnels chargés en frais ? En tant qu’ancien professionnel du secteur, je lève le voile sur ces fonds indiciels cotés en bourse pour vous permettre de contourner les intermédiaires coûteux et de dynamiser enfin votre épargne avec une transparence absolue. Préparez-vous à maîtriser les méthodes de réplication et à identifier les meilleures enveloppes fiscales pour diviser vos coûts par dix tout en diversifiant votre patrimoine comme un véritable expert des marchés financiers.

Comprendre le fonctionnement des ETF et leurs atouts majeurs

Après avoir survolé les bases, entrons dans le vif du sujet pour décortiquer ce que cache réellement l’acronyme ETF et pourquoi ces fonds bousculent les codes de l’investissement traditionnel.

Définition du fonds indiciel et concept de réplication

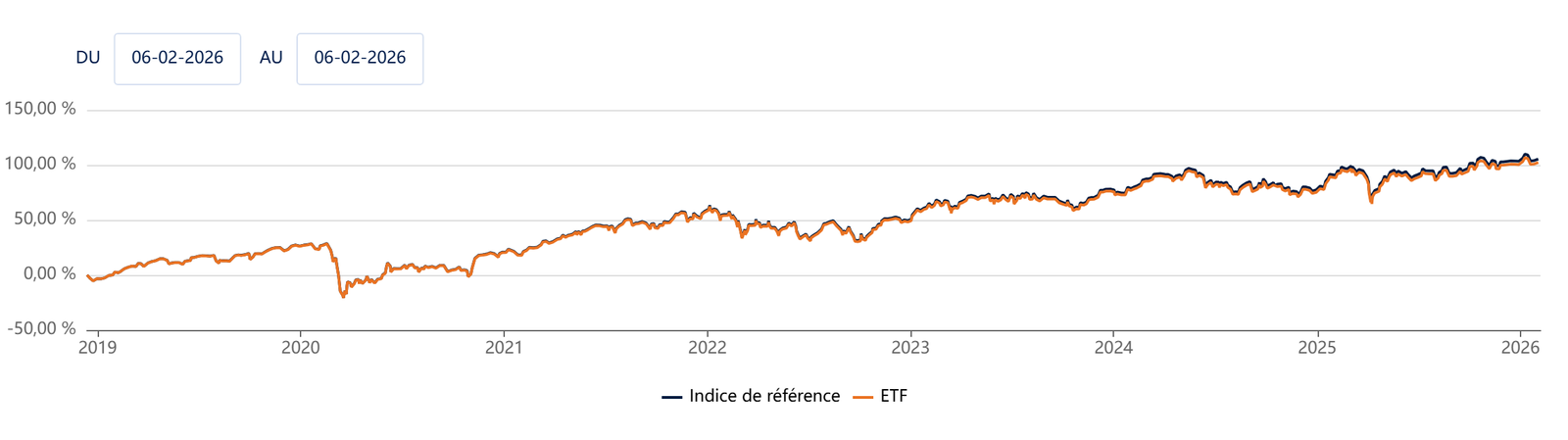

Un ETF est concrètement un panier de titres négociable en bourse. Son seul but est de copier fidèlement la performance d’un indice de référence comme le CAC 40.

Comparé à l’achat d’actions à l’unité, la gestion passive évite de tout miser sur un seul cheval. C’est une approche plus simple et surtout beaucoup plus efficace.

Selon la définition d’un ETF par Investopedia, ce fonds se traite exactement comme une action classique.

Données au 06/02/2026. Source : Amundi Asset Management.

Avantages concrets sur les frais et la transparence

Les frais de gestion internes (TER) sont souvent inférieurs à 0,3 %. C’est bien moins cher que les fonds bancaires classiques. Vous gardez une plus grosse part de votre performance. C’est un argument de poids sur vingt ans.

La liquidité est totale. Vous pouvez vendre vos parts à n’importe quel moment de la journée boursière sans attendre le lendemain.

- Frais réduits

- Transparence des actifs

- Liquidité immédiate

Pourquoi votre banquier préfère vous vendre autre chose

C’est une histoire de rétrocessions. Les banques touchent des commissions sur les fonds « maison » mais pas sur les ETF. Voilà pourquoi on ne vous en parle jamais.

L’investisseur doit prendre son autonomie. Utiliser un courtier moderne permet d’éviter ces intermédiaires gourmands. C’est une question de rentabilité nette immédiate pour votre portefeuille.

Cherchez le meilleur courtier en ligne pour trouver une vraie alternative à votre banque traditionnelle.

3 étapes concrètes pour commencer à investir aujourd'hui

Maintenant que vous avez saisi la mécanique, passons à la pratique pour éviter les pièges administratifs classiques.

Choisir entre PEA, Compte-Titres et Assurance-vie

Le PEA reste imbattable fiscalement après cinq ans de détention pour vos actions européennes. En revanche, le compte-titres offre une liberté totale pour viser les marchés américains ou émergents. C’est souvent une question de priorité fiscale.

L’assurance-vie se distingue surtout par ses avantages successoraux uniques pour vos proches. C’est un excellent complément pour loger des ETF sur le très long terme. Chaque enveloppe répond à un objectif patrimonial précis.

Pour une plateforme polyvalente, lisez notre avis Trade Republic détaillé. C’est un acteur qui bouscule les codes établis.

Identifier l'intermédiaire financier le plus compétitif

Regardez d’abord les frais de courtage par transaction qui grignotent la performance réelle. Vérifiez impérativement que le courtier possède les agréments de l’AMF ou d’un régulateur européen sérieux. La sécurité de vos titres est la priorité absolue. Ne négligez jamais ce point technique.

Comparez aussi les interfaces car une application mobile intuitive aide à rester régulier. C’est souvent la clé du succès pour tenir sur la durée.

- Frais de transaction réduits

- Qualité de l’interface mobile

- Sécurité des fonds déposés

Passer son premier ordre de bourse sans stress

Privilégiez toujours l’ordre « à cours limité » pour maîtriser votre prix d’entrée. Vous fixez votre prix maximum et attendez simplement l’exécution par le marché. C’est la seule façon de ne pas acheter trop cher.

Je conseille vivement l’investissement programmé pour automatiser votre épargne mensuelle. Mettre 100 euros chaque mois lisse mécaniquement les risques de marché. Inutile de deviner le meilleur moment pour entrer en bourse.

Pensez aussi à utiliser un ordre stop loss pour sécuriser vos gains. C’est une protection essentielle en cas de chute brutale.

Comment déchiffrer les caractéristiques techniques d’un tracker ?

Ouvrir un compte est une chose, mais savoir lire l’étiquette d’un produit financier en est une autre pour éviter les mauvaises surprises.

Différence entre réplication physique et synthétique par swap

La réplication physique détient les vraies actions composant l’indice. C’est transparent et rassurant. La méthode synthétique utilise un contrat d’échange avec une banque partenaire pour copier l’indice.

Pourquoi choisir le synthétique ? C’est souvent le seul moyen d’avoir du S&P 500 dans un PEA. Ce montage permet cette pirouette fiscale légale.

Pour les détails techniques, consultez les infos de Vanguard sur les structures d’ETF.

Arbitrage entre dividendes capitalisés ou distribués

Les ETF « Acc » réinvestissent les dividendes automatiquement. C’est la puissance des intérêts composés : vous ne payez pas d’impôts sur ces revenus tant que vous ne vendez pas.

À l’inverse, les ETF « Dist » versent du cash directement sur votre compte. C’est une option utile si vous avez besoin d’un complément de revenu immédiat.

Regardez aussi du côté des ETF obligataires pour diversifier vos types de revenus.

Utilisation du document d’Informations clés pour comparer

Le DIC est votre garde-fou. Il résume les risques sur une échelle de 1 à 7. Cherchez le code ISIN pour être sûr de ne pas vous tromper.

Regardez la « tracking error » de près. Elle mesure si le fonds suit bien son indice. Plus elle est faible, plus le gérant fait du bon boulot technique.

| Critère | ETF Capitalisation | ETF Distribution |

|---|---|---|

| Traitement des dividendes | Réinvestis automatiquement | Versés en espèces |

| Fiscalité | Différée à la vente | Immédiate (selon enveloppe) |

| Objectif | Croissance du capital | Rente régulière |

| Recommandation | Idéal long terme | Besoin de cash flow |

Stratégies de diversification et gestion des risques réels

Analyse de la performance passive face aux fonds actifs

Les chiffres sont cruels pour les pros de la finance. La majorité des gérants actifs font moins bien que le marché sur dix ans. Pourquoi payer cher pour une sous-performance avérée ?

L’ETF vous garantit la performance moyenne du marché. C’est souvent bien suffisant pour s’enrichir sérieusement. La régularité bat presque toujours les coups d’éclat éphémères des stars de la gestion.

Regardez dans quel ETF investir pour voir les meilleures performances historiques.

Maîtriser la volatilité et l'exposition aux devises

Investir aux USA vous expose mécaniquement au dollar. Si l’euro remonte face au billet vert, votre performance peut baisser même si les actions grimpent. C’est le risque de change. Il existe des versions « Hedged » pour se couvrir, mais elles coûtent plus cher en frais.

La volatilité est normale en bourse. Il faut l’accepter pour obtenir du rendement sur la durée. Ne vendez pas tout à la moindre secousse des marchés.

Consultez cette étude de la BRI sur les risques de marché des ETF.

Modèle de portefeuille diversifié pour le long terme

Un bon mix commence par un ETF World solide. Ajoutez une pincée de pays émergents pour le dynamisme du portefeuille. Ne mettez pas tous vos œufs dans le même panier géographique.

L’horizon de placement doit être de huit ans minimum. Le temps efface les bruits de court terme. C’est votre meilleur allié pour dormir tranquille la nuit.

Pensez aux ETF Emerging Markets pour compléter sa stratégie globale.

Les trackers offrent une solution transparente et peu coûteuse pour diversifier instantanément votre portefeuille boursier. Sélectionnez dès maintenant un courtier en ligne compétitif pour loger votre premier ETF dans un PEA ou une assurance-vie adaptée. L’autonomie financière commence par cette décision : optimisez vos rendements futurs sans attendre davantage.

Une question sur les ETF ? Nous y répondons !

Pour faire simple, un ETF (Exchange Traded Fund), ou tracker, est un fonds d'investissement coté en bourse qui fonctionne comme un panier de titres. Contrairement aux fonds communs classiques dont le prix est fixé une fois par jour, un ETF s'achète et se vend en continu durant les heures de marché, exactement comme une action. Son objectif est de répliquer fidèlement la performance d'un indice de référence, comme le CAC 40 ou le S&P 500, vous permettant ainsi d'investir dans des centaines d'entreprises en une seule transaction.

Ce type de fonds permet une diversification instantanée à moindre coût, car il suit une stratégie de gestion passive. Concrètement, lorsque vous achetez une part d'ETF, vous détenez une fraction d'un portefeuille diversifié sans avoir à gérer l'achat individuel de chaque action. C'est une solution idéale pour capter la performance globale d'un marché sans avoir à parier sur un "cheval" en particulier.

L'avantage le plus frappant réside dans la structure de coûts. Les ETF affichent des frais de gestion annuels souvent compris entre 0,05 % et 0,5 %, soit 5 à 10 fois moins élevés que les fonds traditionnels gérés activement. Cette différence est cruciale sur le long terme, car les frais élevés des fonds classiques (souvent alourdis par des frais d'entrée) grignotent une part importante de votre capital et de vos intérêts composés.

Au-delà des frais, les ETF offrent une transparence totale : la composition du fonds est connue quotidiennement, contrairement à certains fonds bancaires plus opaques. De plus, la liquidité est immédiate, vous permettant de récupérer votre argent en quelques secondes aux heures d'ouverture de la bourse. Enfin, les études montrent régulièrement que la gestion passive des ETF tend à surperformer la majorité des gérants actifs.

C'est une question de modèle économique et de rémunération des intermédiaires. Les banques et conseillers traditionnels perçoivent souvent des commissions, appelées "rétrocessions", sur les frais de gestion des fonds actifs qu'ils vous vendent. Ces rétrocessions peuvent représenter une part significative de leur rémunération. Or, les ETF ayant des frais de gestion extrêmement bas, ils ne génèrent pas ou très peu de commissions pour votre banquier.

Il existe donc un conflit d'intérêts : votre conseiller est souvent incité à vous orienter vers des fonds "maison" ou des produits chargés en frais, plus rentables pour son établissement, plutôt que vers des ETF pourtant plus performants pour votre épargne. Pour investir en ETF, il est donc souvent préférable de passer par des courtiers en ligne spécialisés ou des banques en ligne qui offrent une architecture plus ouverte.

La réplication physique et la réplication synthétique : le gestionnaire de l'ETF achète réellement les actions qui composent l'indice (par exemple, les 40 actions du CAC 40). C'est une structure transparente où le fonds détient les titres en direct. La réplication synthétique, quant à elle, utilise un contrat d'échange (swap) avec une banque partenaire pour obtenir la performance de l'indice sans forcément détenir les titres exacts.

Si la réplication physique rassure par sa simplicité, la réplication synthétique a un atout majeur pour les investisseurs français : elle permet de rendre éligibles au PEA des indices internationaux. Grâce à ce montage, vous pouvez par exemple loger un ETF suivant le S&P 500 (actions américaines) dans votre PEA, tout en respectant la réglementation fiscale européenne.

La "tracking error" ou erreur de suivi mesure l'écart de performance entre l'ETF et l'indice qu'il est censé répliquer. Idéalement, cet écart doit être le plus faible possible. Une erreur de suivi peut être causée par les frais de gestion, les coûts de transaction internes au fonds ou la méthode de réplication. Si l'écart est important, cela signifie que le gérant ne parvient pas à copier fidèlement le marché visé.

Pour analyser cela, vous pouvez consulter le Document d'Informations Clés (DIC) ou les fiches techniques du fonds. Regardez des indicateurs comme le R-carré (qui doit être proche de 1) ou le bêta. Une inspection visuelle des courbes de performance de l'ETF superposées à celles de l'indice sur plusieurs années permet aussi de valider rapidement la qualité de la réplication.

👉 Sources et méthodologie

Notre classement repose sur l’analyse de données publiques et réglementaires issues d’organismes officiels, notamment l’Autorité des marchés financiers (AMF) et l’Autorité de contrôle prudentiel et de résolution (ACPR – Banque de France).

Ces données sont complétées par l’étude des grilles tarifaires, des conditions contractuelles et des services proposés par chaque établissement, puis évaluées selon nos critères internes afin de garantir un classement indépendant, objectif et régulièrement mis à jour.